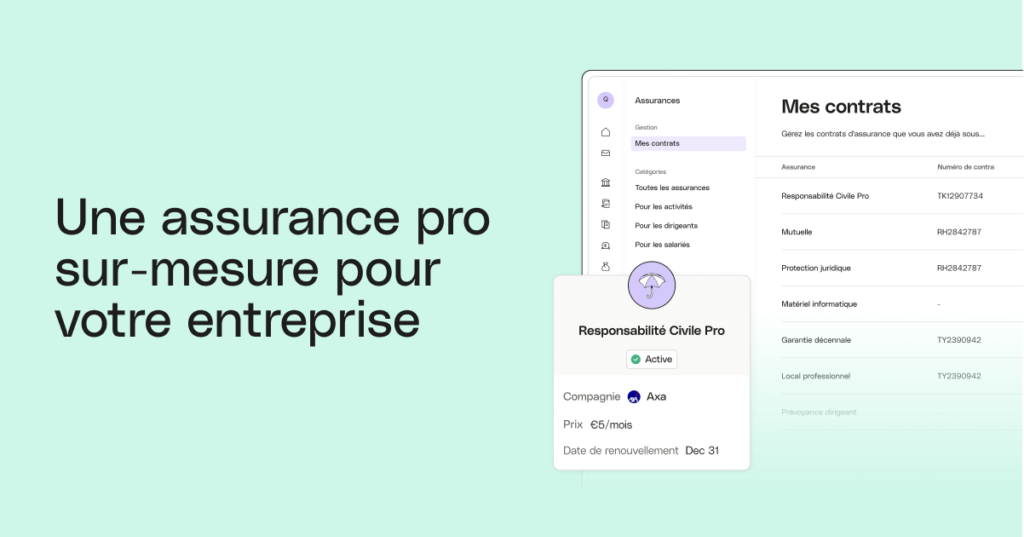

L’assurance responsabilité civile professionnelle (RCP) est devenue un outil incontournable pour les entreprises cherchant à optimiser leur performance commerciale. En effet, cette assurance permet de protéger les entreprises contre les conséquences financières des dommages causés à des tiers, ce qui sécurise les relations commerciales et favorise la croissance. Cet article vise à explorer les avantages et les inconvénients de la responsabilité civile professionnelle pour les entreprises.

Avantages

La souscription à une RCP entreprise présente de nombreux bénéfices. Tout d’abord, elle permet de se couvrir en cas de sinistre, protégeant ainsi vos finances. En effet, les frais liés à des dommages corporels, matériels ou incorporels peuvent rapidement devenir exorbitants. Avec une telle assurance, l’entreprise peut indemniser les victimes sans compromettre sa pérennité.

De plus, la RCP renforce la crédibilité de l’entreprise auprès de ses partenaires commerciaux. Elle constitue un véritable gage de sérieux et de professionnalisme. Par conséquent, cela peut faciliter l’établissement de nouveaux partenariats et la fidélisation des clients existants. En effet, chez les clients, la confiance est un critère déterminant dans le choix d’un fournisseur.

Enfin, dans certains secteurs d’activité, la RCP est obligatoire, ce qui en fait un incontournable pour les entreprises désireuses de se conformer à la législation en vigueur. Cela permet de prouver la conformité à des exigences réglementaires lors de la conclusion de contrats commerciaux.

L’obligation d’assurance pour les entrepreneurs : ce que vous devez savoir

EN BREF Micro-entrepreneurs : L’assurance est-elle obligatoire ? Activités réglementées : Souscription d’une assurance responsabilité civile professionnelle requise. Protection : Couverture des dommages causés à des tiers lors de l’activité professionnelle. Auto-entrepreneurs : Certaines professions nécessitent une assurance RC Pro.…

Inconvénients

RCP entreprise comporte également des inconvénients. L’un des principaux freins est le coût de la prime d’assurance. En fonction de l’activité de l’entreprise, ces coûts peuvent varier considérablement, impactant ainsi le budget global de l’entreprise. Il est donc essentiel d’évaluer les offres disponibles pour choisir celle qui s’adapte le mieux sans grever le financement de l’activité.

En outre, les garanties offertes par les contrats de RCP peuvent être limitées. En effet, certaines dommages ou situations spécifiques peuvent ne pas être couverts, laissant l’entreprise vulnérable. Il est donc fondamental de lire attentivement les termes du contrat afin de bien comprendre les exclusions et les limites de la couverture.

Enfin, la gestion des sinistres peut s’avérer fastidieuse et chronophage. En cas de réclamation, il est nécessaire de fournir de nombreux documents et justificatifs pour que l’assurance prenne en charge le sinistre. Cette démarche peut détourner l’attention de l’entreprise de ses activités principales et nuire à sa productivité.

Dans le monde des affaires, la responsabilité civile professionnelle (RCP) est un enjeu majeur. Elle permet aux entreprises de se protéger contre les conséquences financières pouvant découler de dommages causés à des tiers dans le cadre de leur activité. En souscrivant à une assurance RCP adaptée, les entreprises peuvent non seulement sécuriser leur fonctionnement quotidien, mais aussi maximiser leur potentiel commercial. Cet article propose des recommandations pour optimiser l’utilisation de la RCP au service de votre activité professionnelle.

Décennale plomberie auto entrepreneur : les clés pour bien se protéger

Pour les auto-entrepreneurs exerçant dans le domaine de la plomberie, la souscription à une assurance décennale est primordiale. Cette protection couvre les éventuels dommages pouvant survenir sur les travaux réalisés pendant une période de 10 ans. Cet article explore les…

Comprendre l’importance de la RCP

La RCP est indispensable pour toute entreprise, peu importe sa taille ou son secteur d’activité. En effet, cette assurance couvre les dommages corporels, matériels et immatériels causés à des clients ou à des tiers en raison de votre activité. En cette période où les litiges commerciaux sont fréquents, une bonne couverture peut éviter de lourdes conséquences financières et préserver la pérennité de l’entreprise.

Les types de couvertures offertes

La RCP offre plusieurs types de couvertures. Il est essentiel de bien comprendre les spécificités de chaque option afin de sélectionner celle qui convient le mieux à vos besoins. Les principales garanties comprennent :

- Les dommages corporels : couverts si votre action ou négligence entraîne des blessures chez un tiers.

- Les dommages matériels : incluent les pertes ou destructions de biens appartenant à autrui.

- Les dommages immatériels : concernent les pertes financières subies par les clients à cause de votre activité.

Sas assurance obligatoire : tout ce qu’il faut savoir pour être en conformité

EN BREF Obligation de souscrire une assurance responsabilité civile professionnelle pour couvrir les dommages causés par l’entreprise. Assurance décennale requise pour les SAS dans le secteur de la construction et du bâtiment. Pour les SAS avec salariés, l’assurance accidents du…

Négocier efficacement votre contrat RCP

La négociation d’un contrat de RCP est une étape clé qui peut influencer la qualité de la couverture. Avant de signer un contrat, il est crucial de bien analyser les garanties proposées, les exclusions, ainsi que les franchises. Voici quelques conseils pour optimiser cette négociation :

- Comparer les offres : Obtenez plusieurs devis d’assureurs afin d’évaluer les meilleures options disponibles sur le marché.

- Évaluer vos besoins réels : Adaptez le contrat en fonction de votre métier et des risques associés.

- Discuter avec des experts : Faire appel à un courtier en assurance peut vous apporter des conseils personnalisés et des informations précieuses sur les nuances des contrats.

Assurance responsabilité civile professionnelle : décryptage des tarifs et options

L’assurance responsabilité civile professionnelle (RC Pro) est une protection essentielle pour les professionnels, leur permettant de couvrir les dommages causés à autrui dans le cadre de leur activité. Les tarifs de cette assurance varient considérablement selon plusieurs critères, tels que…

Se préparer aux imprévus

Préparer votre entreprise à d’éventuels imprévus en matière de responsabilités est crucial. En cas de réclamation, une bonne assurance RCP vous permet d’indemniser rapidement les victimes sans sacrifier votre trésorerie. Assurez-vous que votre contrat d’assurance couvre tous les aspects potentiels de votre activité, depuis la vente de produits jusqu’à la prestation de services. Une évaluation régulière des risques est essentielle pour maintenir une protection optimale.

Tout savoir sur l’assurance micro-entreprise multiservice

EN BREF Assurance décennale : Protection des travaux pendant 10 ans. Responsabilité civile professionnelle (RC Pro) : Obligatoire pour les auto-entrepreneurs multiservices. Coût moyen : Environ 250 euros par an pour l’assurance RC Pro. Assurance multirisque professionnelle : Couverture des…

Valoriser votre image de marque

En plus de protéger votre entreprise, une assurance RCP peut également renforcer votre image de marque. Elle montre à vos clients que vous prenez vos responsabilités au sérieux et que vous êtes prêt à assumer les conséquences de vos actions. Cela peut augmenter la confiance des clients potentiels et renforcer vos relations commerciales.

Investir dans une assurance RCP fiable est essentiel pour maximiser votre potentiel commercial. Plus qu’une simple obligation, il s’agit d’un atout stratégique. Prenez le temps d’évaluer vos besoins et de choisir une couverture appropriée afin de sécuriser l’avenir de votre entreprise.

Assurance maître d’œuvre pour auto-entrepreneur : ce qu’il faut savoir

L’assurance maître d’œuvre représente un élément fondamental pour les auto-entrepreneurs du secteur du bâtiment. Elle permet de protéger les professionnels des risques liés aux erreurs de construction et aux dommages matériels. Cet article met en lumière les avantages et les…

Comparaison des avantages de la RCP entreprise

| Avantages de la RCP | Impact sur le développement commercial |

| Protection financière | Préserve les liquidités de l’entreprise en cas de dommages |

| Confiance client | Renforce la crédibilité auprès des partenaires et clients |

| Conformité légale | Évite les sanctions liées à l’absence d’assurance |

| Couverture étendue | Couvre différents types de risques dans l’activité |

| Réduction des sinistres | Encourage des pratiques commerciales sécurisées |

| Sérénité opérationnelle | Permet de se concentrer sur le développement des affaires |

| Négociation avantageuse | Facilite l’établissement de contrats avec des grands comptes |

| Adaptabilité | S’ajuste aux spécificités de chaque secteur d’activité |

L’assurance responsabilité civile professionnelle (RC Pro) est un élément essentiel pour les entreprises souhaitant optimiser leur potentiel commercial. Ce type d’assurance protège non seulement les biens et les activités, mais elle contribue également à renforcer la confiance entre votre entreprise et vos partenaires commerciaux, en assurant la couverture des risques inhérents à votre activité.

Comprendre l’assurance micro entreprise chez Crédit Agricole

EN BREF Assurance Multirisque Professionnelle : protège des risques liés à l’activité professionnelle. Responsabilité Civile Pro : essentielle pour couvrir les dommages causés à des tiers. Assurance Décennale : obligatoire pour certains secteurs, couvre les travaux pour 10 ans. Droits…

Qu’est-ce que la responsabilité civile professionnelle ?

La responsabilité civile professionnelle couvre les conséquences financières des dommages causés à autrui dans le cadre de votre activité professionnelle. Cela inclut les dommages corporels, matériels ou incorporels infligés à vos clients ou à des tiers. Souscrire à une telle assurance vous garantit que vous pourrez indemniser les victimes sans compromettre la pérennité de votre entreprise.

Tarifs de l’assurance responsabilité civile professionnelle pour auto-entrepreneurs

La souscription à une assurance responsabilité civile professionnelle (RC Pro) est un aspect crucial pour les auto-entrepreneurs souhaitant protéger leur activité. Les tarifs de cette assurance varient en fonction de plusieurs critères, notamment le domaine d’activité, le chiffre d’affaires, et…

Pourquoi est-elle essentielle pour votre entreprise ?

Dans un environnement entrepreneurial de plus en plus concurrentiel, la RC Pro s’avère être un atout incontournable. Non seulement elle protège vos actifs, mais elle contribue également à la sérénité de vos opérations quotidiennes. En cas de sinistre, disposer d’une assurance adéquate vous évite des pertes financières importantes et préserve votre réputation.

L’importance pour les auto-entrepreneurs

Les auto-entrepreneurs ont souvent des doutes quant à la nécessité de souscrire une assurance RC Pro. Pourtant, cette couverture est cruciale pour garantir un cadre de travail serein. Elle permet de contrer les imprévus qui pourraient, sans elle, engager gravement leurs finances. Pour en savoir plus sur l’importance de cette assurance pour les auto-entrepreneurs, consultez cet article : l’importance de l’assurance pour auto-entrepreneurs.

Comment choisir la bonne RC Pro ?

Le choix d’une assurance RC Pro adaptée à vos activités spécifiques est crucial. Il est recommandé d’analyser les garanties proposées par différents assureurs afin de sélectionner celle qui correspond le mieux à vos besoins. N’hésitez pas à consulter plusieurs devis et à comprendre les différentes clauses pour évaluer la couverture la plus adéquate pour votre situation professionnelle.

Négocier votre assurance

Négocier les termes de votre assurance RC Pro est également une étape clé. En discutant des options et en étant transparent sur vos besoins réels, vous pouvez adapter la couverture tout en maîtrisant le coût de votre contrat. Pour en savoir plus sur la négociation de votre assurance, visitez ce lien : négociation de votre assurance RC Pro.

Les avantages d’une RC Pro pour votre crédibilité

Posséder une assurance responsabilité civile professionnelle renforce votre crédibilité auprès des clients et des partenaires potentiels. En affichant votre engagement à couvrir les risques, vous établissez une relation de confiance, ce qui est fondamental pour développer votre réseau commercial. Les entreprises qui montrent qu’elles sont préparées aux imprévus ont tendance à attirer plus de clients.

Tarifs et comparaisons

Les tarifs d’une assurance RC Pro varient selon plusieurs facteurs, tels que votre secteur d’activité, la taille de votre entreprise et les garanties sélectionnées. Avant de contracter une assurance, il est conseillé de faire des comparaisons pour obtenir le meilleur rapport qualité-prix. Pour consulter les tarifs actuels de cette assurance, rendez-vous sur le lien : tarif d’une assurance RC Pro.

En résumé, la responsabilité civile professionnelle est incontournable pour toute entreprise souhaitant sécuriser sa dynamique commerciale. Elle permet de gérer les risques tout en favorisant la confiance et les relations professionnelles. Investir dans une bonne couverture RC Pro est une décision stratégique qui participe à la réussite et à la pérennité de votre activité.

Qu’est-ce que la Responsabilité Civile Professionnelle (RCP) ?

La Responsabilité Civile Professionnelle (RCP) est une assurance qui protège les entreprises contre les conséquences financières des dommages causés à des tiers dans le cadre de leur activité professionnelle. Cela inclut les dommages corporels, matériels ou immatériels résultant de services rendus ou de produits vendus.

Pourquoi la RCP est-elle essentielle pour les entreprises ?

Contrairement à d’autres types d’assurances, la RCP est un outil fondamental pour garantir la pérennité d’une entreprise. En cas de litige ou de réclamation, cette assurance permet d’indemniser les victimes sans mettre en péril la situation financière de l’entreprise.

Protection des entreprises et de leurs partenaires

Choisir une assurance RCP adaptée est crucial pour non seulement protéger son activité, mais également sécuriser ses partenariats commerciaux. Cette protection rassure les clients et fournisseurs, favorisant ainsi le développement d’une relation de confiance.

Les garanties offertes par la RCP

Les contrats de Responsabilité Civile Professionnelle offrent généralement plusieurs garanties, telles que :

- Dommages corporels : couverture des blessures causées à une personne lors d’une activité professionnelle.

- Dommages matériels : protection contre les dommages causés à des biens appartenant à des tiers.

- Dommages immatériels : prise en charge des pertes financières subies par un tiers à la suite d’un service mal exécuté ou d’un produit défectueux.

Obligation de souscription

Pour certaines professions, la souscription d’une assurance RCP est obligatoire. Ceci est particulièrement vrai pour des secteurs à risque élevé, où les conséquences d’une faute professionnelle peuvent être significatives.

Comment négocier votre contrat de RCP ?

Négocier un contrat d’assurance RCP est une étape importante pour s’assurer d’obtenir une couverture adéquate et à un tarif juste. Il est essentiel de comparer les offres, de comprendre les garanties proposées et d’évaluer les exclusions de chaque contrat.

Coût de la RCP

Le coût d’une assurance RCP peut varier considérablement en fonction de plusieurs facteurs, tels que le secteur d’activité, le chiffre d’affaires et les garanties choisies. Il est conseillé de demander plusieurs devis pour avoir une idée précise des tarifs pratiqués.

Dans un environnement de plus en plus compétitif, il est crucial pour les entreprises de sécuriser leurs activités et de protéger leurs partenariats. Souscrire à une assurance responsabilité civile professionnelle (RC Pro) est un moyen efficace d’atteindre cet objectif. Cet article explore l’importance de la RC Pro pour les entreprises, les risques qu’elle couvre et les étapes à suivre pour optimiser votre protection.

Pourquoi la RC Pro est-elle essentielle pour votre entreprise ?

La responsabilité civile professionnelle est une assurance qui vise à couvrir les conséquences financières des dommages causés à des tiers dans le cadre de vos activités professionnelles. Elle est particulièrement importante pour indemniser vos clients en cas de préjudice, que ce soit des dommages corporels, matériels ou immatériels. En disposant d’une RC Pro, vous vous protégez ainsi que votre entreprise contre les réclamations potentielles qui pourraient nuire à votre image et à votre santé financière.

Les garanties offertes par la RC Pro

La RC Pro offre plusieurs garanties qui s’adaptent aux spécificités de votre activité. Elle couvre généralement les dommages suivants :

- Dommages corporels : Indemnisation des préjudices physiques subis par des tiers.

- Dommages matériels : Réparation des biens endommagés appartenant à d’autres.

- Dommages immatériels : Compensation des pertes financières indirectes résultant de vos activités.

Ces garanties vous permettent d’opérer en toute sérénité et de renforcer la confiance de vos clients et partenaires.

Les obligations légales concernant la RC Pro

Pour certaines professions, la souscription à une responsabilité civile professionnelle est obligatoire. Dans le cas des agents commerciaux, par exemple, ne pas respecter cette condition peut entraîner des conséquences juridiques et financières. Ainsi, il est essentiel de vérifier si votre activité requiert de disposer d’une RC Pro et de vous conformer à cette exigence.

Comment choisir la bonne RC Pro ?

Le choix d’une RC Pro adaptée à votre activité est crucial pour obtenir une couverture optimale. Voici quelques éléments à prendre en compte lors de la sélection de votre contrat :

- Analysez vos besoins : Identifiez les risques spécifiques liés à votre activité.

- Comparez les garanties : Examinez les différentes options offertes par les assureurs.

- Tenez compte des tarifs : Informez-vous sur les prix pratiqués tout en vous assurant d’avoir une couverture adéquate.

Pour plus d’informations sur la négociation de votre assurance RC Pro, consultez cet article détaillé : négocier votre RC Pro.

Les avantages d’une bonne RC Pro pour votre activité

Une assurance responsabilité civile professionnelle adaptée vous permet d’optimiser la protection de votre entreprise et de renforcer vos relations commerciales. En sauriez-vous garantir la protection de vos clients et partenaires, vous démontrez votre professionnalisme et votre sérieux. Cela peut également ouvrir des portes vers de nouvelles opportunités commerciales, améliorant ainsi la croissance de votre activité.

Pour explorer les tarifs et options disponibles pour une assurance responsabilité civile professionnelle, consultez notre lien : tout savoir sur l’assurance locale pour les auto-entrepreneurs. La démarche vers une protection optimale commence par une étude approfondie de votre besoin en assurance.

L’assurance responsabilité civile professionnelle (RCP) est devenue incontournable pour les entreprises, en particulier pour les agents commerciaux. En effet, elle permet de sécuriser votre activité contre d’éventuelles conséquences financières dues à des dommages causés à des tiers, qu’ils soient corporels, matériels ou immatériels. En souscrivant à une RCP, vous vous mettez en position de protéger efficacement votre entreprise tout en vous concentrant sur la croissance de votre potentiel commercial.

La RCP est non seulement une obligation légale pour certains secteurs, mais elle représente également un atout majeur en matière de confiance envers vos clients et partenaires. En affichant un tel niveau de protection, vous montrez votre professionnalisme et votre engagement à indemniser toute victime potentielle, ce qui peut renforcer votre image de marque et attirer davantage de clients.

Pour maximiser votre potentiel commercial, il est crucial de choisir une couverture d’assurance adaptée à votre activité. Une RCP sur mesure permettra de répondre aux spécificités de votre domaine d’expertise, tout en vous offrant une sécurité optimale. Dans cette optique, il est conseillé de négocier les termes de votre contrat afin de vous assurer que toutes les situations à risque sont prises en compte et que votre protection est alignée sur les besoins réels de votre entreprise.

Le coût d’une assurance RCP peut varier en fonction de nombreux critères, tels que l’activité exercée et le chiffre d’affaires. Il est donc essentiel de réaliser une évaluation précise de vos besoins et de faire un comparatif des tarifs disponibles sur le marché. Cela vous permettra non seulement de bénéficier d’un tarif compétitif, mais également d’être serein quant à la protection de votre entreprise dans un environnement commercial en constante évolution.

FAQ sur la Responsabilité Civile Professionnelle (RCP) pour les entreprises

Qu’est-ce que la RCP ? Il s’agit d’une assurance responsabilité civile professionnelle qui couvre les dommages causés à des tiers dans le cadre de votre activité professionnelle.

Pourquoi la RCP est-elle essentielle pour une entreprise ? La RCP permet de protéger financièrement l’entreprise contre les conséquences des dommages causés à des clients ou à des tiers, évitant ainsi de mettre en péril son activité.

La RCP est-elle obligatoire pour toutes les entreprises ? Bien que la RCP ne soit pas toujours obligatoire, elle est fortement recommandée pour de nombreux secteurs, notamment ceux où l’interaction avec le public ou d’autres entreprises est fréquente.

Quels types de dommages sont couverts par la RCP ? La RCP couvre les dommages corporels, matériels et immatériels causés à des tiers dans le cadre de l’exercice de votre activité professionnelle.

Comment choisir une assurance RCP adaptée à mon entreprise ? Il est crucial de comparer les offres d’assurance en fonction des garanties, des tarifs et des spécificités de votre activité pour trouver la meilleure couverture.

Quels sont les coûts associés à la RCP ? Les tarifs varient en fonction de nombreux facteurs, notamment la nature de votre activité, le chiffre d’affaires et le niveau de couverture souhaité.

Comment négocier mon assurance RCP ? Préparez un dossier solide sur votre activité et vos besoins pour avoir des arguments lors des négociations avec les assureurs, cela peut vous aider à obtenir des conditions plus favorables.

Quelles sont les conséquences de ne pas avoir de RCP ? Ne pas souscrire à une RCP peut exposer votre entreprise à des frais juridiques importants et à des pertes financières en cas de réclamation, ce qui pourrait entraîner sa faillite.

Comment déclarer un sinistre couvert par ma RCP ? En cas de sinistre, il est essentiel de le déclarer rapidement à votre assureur en fournissant tous les éléments nécessaires pour faciliter le traitement de votre dossier.