|

EN BREF

|

L’article L113-12 du Code des assurances est une disposition fondamentale qui régit la résiliation des contrats d’assurance. Que vous soyez un assuré ou un assureur, il est essentiel de comprendre les règles et les conditions qui encadrent cette résiliation. Cet article vous permet de connaître vos droits et obligations, notamment la possibilité de résilier le contrat chaque année. De plus, il impose à l’assureur l’obligation de justifier sa décision en cas de résiliation. Analysons ensemble les enjeux cruciaux de cet article pour vous éclairer sur ses implications.

L’article L113-12 du Code des assurances joue un rôle crucial dans la régulation des contrats d’assurance en France. Il stipule que tant l’assureur que l’assuré ont le droit de résilier leur contrat à la fin d’une période d’un an. Cette disposition a été conçue pour offrir flexibilité et clarté dans les relations d’assurance, tout en promouvant une meilleure transparence.

Avantages

L’un des principaux avantages de l’article L113-12 est qu’il permet aux assurés de mettre fin à leur contrat d’assurance annuellement, d’une manière simple et efficace. Cela leur permet de changer d’assureur en fonction de leurs besoins ou de la concurrence, favorisant ainsi la concurrence sur le marché des assurances.

De plus, l’assureur a l’obligation de motiver la résiliation, notamment en cas d’aggravation du risque ce qui renforce la transparence dans les décisions de résiliation. Cela garantit que les assurés sont informés des raisons qui justifient une éventuelle cessation de leur couverture.

L’obligation d’assurance pour les entrepreneurs : ce que vous devez savoir

EN BREF Micro-entrepreneurs : L’assurance est-elle obligatoire ? Activités réglementées : Souscription d’une assurance responsabilité civile professionnelle requise. Protection : Couverture des dommages causés à des tiers lors de l’activité professionnelle. Auto-entrepreneurs : Certaines professions nécessitent une assurance RC Pro.…

Inconvénients

Cependant, l’article L113-12 présente également des inconvénients. Tout d’abord, il implique une certaine complexité dans la procédure de résiliation. Les assurés doivent respecter un préavis de deux mois avant l’échéance annuelle, ce qui peut être source de confusion pour certains, surtout dans le cadre des assurances obligatoires.

Ensuite, l’assureur peut utiliser la possibilité de résiliation comme un levier pour ajuster ses tarifs à la hausse, ce qui pourrait désavantager les assurés qui ne sont pas conscients des conséquences. De plus, la possibilité de résiliation difficile peut engendrer un sentiment d’insécurité pour l’assuré, qui pourrait craindre une couverture discontinue.

L’article L113-12 du Code des assurances revêt une importance capitale en matière de résiliation de contrat d’assurance. Il établit les règles permettant à la fois à l’assureur et à l’assuré de mettre fin à leur contrat après un délai d’un an. Ce texte juridique apporte des précisions sur les modalités de cette résiliation et les droits de chaque partie, garantissant ainsi une certaine protection.

Décennale plomberie auto entrepreneur : les clés pour bien se protéger

Pour les auto-entrepreneurs exerçant dans le domaine de la plomberie, la souscription à une assurance décennale est primordiale. Cette protection couvre les éventuels dommages pouvant survenir sur les travaux réalisés pendant une période de 10 ans. Cet article explore les…

Les conditions de résiliation

Selon cet article, la durée standard d’un contrat d’assurance est généralement de un an. Passé ce délai, l’assureur et l’assuré ont le droit de résilier le contrat, ce qui offre une flexibilité bienvenue pour les deux parties. Cependant, il est nécessaire que l’assuré soit informé des conditions spécifiques de résiliation qui peuvent s’appliquer à son contrat particulier.

Sas assurance obligatoire : tout ce qu’il faut savoir pour être en conformité

EN BREF Obligation de souscrire une assurance responsabilité civile professionnelle pour couvrir les dommages causés par l’entreprise. Assurance décennale requise pour les SAS dans le secteur de la construction et du bâtiment. Pour les SAS avec salariés, l’assurance accidents du…

Les modalités de résiliation

Pour résilier le contrat, l’assuré doit notifier l’assureur via une lettre recommandée au moins deux mois avant la date d’échéance du contrat. Cette procédure est essentielle pour que la résiliation soit valide. À l’inverse, l’assureur doit également respecter des conditions similaires pour mettre fin à un contrat, notamment en justifiant sa décision par des motifs clairs comme une aggravation du risque.

Assurance responsabilité civile professionnelle : décryptage des tarifs et options

L’assurance responsabilité civile professionnelle (RC Pro) est une protection essentielle pour les professionnels, leur permettant de couvrir les dommages causés à autrui dans le cadre de leur activité. Les tarifs de cette assurance varient considérablement selon plusieurs critères, tels que…

Les droits de l’assuré

Il est primordial de savoir que l’assuré a un certain nombre de droits en vertu de l’article L113-12. Notamment, il peut contester une résiliation qui ne respecterait pas les procédures légales ou les délais imposés. L’assuré peut également demander des précisions sur les raisons qui ont conduit à cette résiliation, ce qui favorise une approche transparente des relations entre l’assureur et l’assuré.

Tout savoir sur l’assurance micro-entreprise multiservice

EN BREF Assurance décennale : Protection des travaux pendant 10 ans. Responsabilité civile professionnelle (RC Pro) : Obligatoire pour les auto-entrepreneurs multiservices. Coût moyen : Environ 250 euros par an pour l’assurance RC Pro. Assurance multirisque professionnelle : Couverture des…

La résiliation à l’initiative de l’assureur

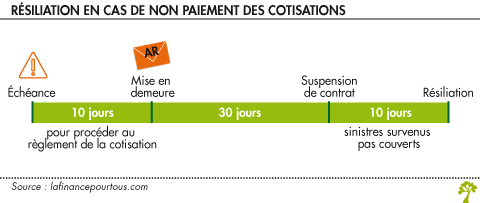

L’article ne se limite pas uniquement aux droits de l’assuré. Il décrit également les circonstances dans lesquelles un assureur peut décider de résilier un contrat. En plus des cas d’aggravation du risque, l’assureur peut s’appuyer sur des éléments tels que le non-paiement des cotisations ou des déclarations frauduleuses pour justifier cette résiliation.

Assurance maître d’œuvre pour auto-entrepreneur : ce qu’il faut savoir

L’assurance maître d’œuvre représente un élément fondamental pour les auto-entrepreneurs du secteur du bâtiment. Elle permet de protéger les professionnels des risques liés aux erreurs de construction et aux dommages matériels. Cet article met en lumière les avantages et les…

Conclusion sur l’article L113-12

En résumé, l’article L113-12 du Code des assurances définit clairement les droits et les obligations de chacun en matière de résiliation de contrat d’assurance. Il permet ainsi de protéger les intérêts des assurés tout en offrant une certaine flexibilité aux assureurs. Pour en savoir plus sur les implications de cet article, n’hésitez pas à consulter des ressources spécialisées sur le sujet.

L’article L113-12 du code des assurances est un cadre juridique fondamental qui encadre la résiliation des contrats d’assurance en France. Il stipule que tant l’assureur que l’assuré peuvent mettre fin au contrat à l’expiration d’une période d’un an, ce qui offre une certaine flexibilité dans la gestion des contrats d’assurance. Cet article fixe également les conditions spécifiques de résiliation, ce qui est crucial pour le droit d’un assuré à changer d’assureur sans complications excessives.

Comprendre l’assurance micro entreprise chez Crédit Agricole

EN BREF Assurance Multirisque Professionnelle : protège des risques liés à l’activité professionnelle. Responsabilité Civile Pro : essentielle pour couvrir les dommages causés à des tiers. Assurance Décennale : obligatoire pour certains secteurs, couvre les travaux pour 10 ans. Droits…

Les droits de l’assuré et de l’assureur

Selon l’article L113-12, tant l’assuré que l’assureur bénéficient d’un droit de résiliation annuel, entraînant la possibilité de réévaluer leurs choix d’assurance. Pour l’assuré, cela signifie qu’à chaque anniversaire du contrat, il peut choisir de rester avec son assureur ou de tenter sa chance sur le marché. Il est conseillé de comparer les offres régulièrement, d’autant plus qu’il existe des assureurs qui peuvent proposer de meilleures conditions ou des tarifs plus compétitifs. Pour l’assureur, il est également possible de rompre le contrat, mais cela doit être justifié, conformément à l’article L113-12-1, qui stipule qu’une motivation est requise lors de la résiliation.

Tarifs de l’assurance responsabilité civile professionnelle pour auto-entrepreneurs

La souscription à une assurance responsabilité civile professionnelle (RC Pro) est un aspect crucial pour les auto-entrepreneurs souhaitant protéger leur activité. Les tarifs de cette assurance varient en fonction de plusieurs critères, notamment le domaine d’activité, le chiffre d’affaires, et…

Les modalités de la résiliation

Pour résilier son contrat selon l’article L113-12, l’assuré doit envoyer une lettre recommandée à son assureur, et ce, au moins deux mois avant la date anniversaire du contrat. Ce processus est essentiel pour respecter les délais et éviter d’éventuels malentendus. N’oubliez pas que le non-respect de cette procédure peut entraîner une prolongation automatique du contrat, ce qui pourrait être contre-productif pour l’assuré.

Les spécificités relatives à la motivation de la résiliation

Comme mentionné précédemment, l’assureur doit justifier sa décision de résiliation en cas d’aggravation des risques ou pour d’autres raisons légitimes. C’est un aspect important à prendre en compte, car cela renforce la transparence du processus et protège les intérêts des assurés. Si un assuré se voit notifier une résiliation jugée injustifiée par son assureur, il existe des recours possibles, notamment auprès du Médiateur des assurances.

Ressources utiles

Les assurés peuvent enrichir leur compréhension de leurs droits et des conditions de résiliation en consultant des ressources en ligne. Par exemple, le site Service Public offre des informations essentielles sur la résiliation des assurances. De plus, pour ceux qui souhaitent résoudre des litiges dans le domaine de l’assurance, des plateformes comme La finance pour tous peuvent être très précieuses.

Enfin, il peut être judicieux de se renseigner sur des spécificités comme la résiliation des assurances décennales en consultant des guides tel que RC Pro BTP. Les implications de ne pas être couvert par une assurance décennale sont significatives, et il est donc important de rester informé.

| Aspects | Explications |

| Droit de Résiliation | L’assureur et l’assuré peuvent résilier le contrat après un an. |

| Conditions de Résiliation | La résiliation doit être motivée par l’assureur. |

| Préavis | Un préavis de deux mois est requis pour notifier la résiliation. |

| Cas de Résiliation | Aggravation du risque peut entraîner une résiliation. |

| Stabilité du Contrat | Le contrat est renouvelable annuellement par tacite reconduction. |

| Impacts Financiers | La résiliation peut avoir des conséquences sur les primes d’assurance. |

| Réclamations | Les assurés peuvent contester la résiliation auprès des autorités. |

Témoignages sur la compréhension de l’article L113-12 du Code des assurances

Marie, 34 ans, explique : « Lorsque j’ai décidé de résilier mon contrat d’assurance auto, j’étais complètement perdue. Grâce à l’article L113-12, j’ai compris que je pouvais résilier mon contrat à la fin de chaque année. Je n’avais pas réalisé que je pouvais le faire simplement en envoyant une lettre recommandée à mon assureur. Cela m’a donné plus de pouvoir dans la gestion de mes contrats. »

Jean, 47 ans, témoigne : « Avant de découvrir les nuances de l’article L113-12, j’étais convaincu que résilier mon assurance habitation était un processus compliqué. En réalité, l’article m’a révélé que tant l’assureur que l’assuré disposent d’un droit de résiliation à l’issue d’un délai d’un an. Cette information a été un tournant pour moi, car j’ai pu agir rapidement lorsque j’ai trouvé une meilleure offre. »

Sophie, 28 ans, partage : « J’avais des craintes à propos de la résiliation de mon contrat d’assurance santé, pensant que l’assureur pourrait s’opposer à ma demande. Mais après avoir pris connaissance de l’article L113-12, j’ai compris que l’assureur doit motiver sa résiliation, comme le stipule l’article L113-12-1. Cela m’a rassurée et m’a permis de savoir que je pouvais changer d’assureur sans crainte. »

Thierry, 52 ans, raconte : « L’année dernière, j’ai décidé de passer à une autre compagnie d’assurance. Grâce à l’article L113-12, j’ai été informé de mes droits. J’ai appris que je devais envoyer ma lettre de résiliation au moins deux mois avant la date d’échéance. Cela m’a permis d’éviter des pénalités et de réaliser des économies importantes sur mes primes d’assurance. »

Élodie, 40 ans, conclut : « Comprendre l’article L113-12 a été essentiel pour moi. Cela m’a ouvert les yeux sur mes droits en tant qu’assurée et m’a permis de négocier des conditions plus favorables. Il est crucial de connaître ces détails pour se protéger et gérer ses contrats d’assurance efficacement. »

Introduction à l’article L113-12 du Code des assurances

L’article L113-12 du Code des assurances est un texte fondamental qui régit la résiliation des contrats d’assurance en France. Il offre à la fois aux assureurs et aux assurés la possibilité de mettre fin à leur contrat à l’issue d’une durée d’un an, mais impose également des conditions précises pour exécuter cette résiliation. Comprendre cet article est essentiel pour chaque partie afin de garantir une gestion adéquate de leur contrat d’assurance.

Les principes fondamentaux de la résiliation

Selon cet article, les contrats d’assurance sont généralement établis pour une période d’un an. À la fin de cette période, chaque partie a le droit de résilier le contrat, sans avoir à justifier sa décision, à condition de respecter le préavis requis. Ce mécanisme offre une certaine flexibilité, permettant aux assurés de changer d’assureur si leurs besoins évoluent, sans être contraints par des engagements trop longs.

Les modalités de résiliation

Pour résilier un contrat d’assurance en vertu de l’article L113-12, l’assuré doit envoyer une lettre recommandée à son assureur au moins deux mois avant l’échéance du contrat. Ce terme de préavis vise à protéger à la fois l’assuré et l’assureur, en leur permettant de s’organiser avant la fin d’une éventuelle collaboration.

Les obligations de l’assureur

En plus des droits accordés par l’article L113-12, il est également essentiel de souligner les obligations qui incombent à l’assureur. Par exemple, conformément à l’article L. 113-12-1, l’assureur doit motiver sa décision de résiliation, en indiquant les raisons précises, comme l’aggravation du risque. Cela assure une transparence qui est cruciale pour maintenir une relation de confiance entre les deux parties.

Les cas particuliers de résiliation par l’assureur

Les assureurs peuvent résilier un contrat pour divers motifs, dont l’aggravation des risques, le défaut de paiement des primes, ou encore la déclaration inexacte de renseignements par l’assuré. Dans ces cas, une notification par écrit est obligatoire, garantissant ainsi que l’assuré est informé de la situation. Ce mécanisme de notification est un excellent moyen de préserver les droits de l’assuré tout en protégeant l’assureur des comportements abusifs.

Les exceptions à la règle

Bien que l’article L113-12 établisse des droits clairs, certaines exceptions peuvent s’appliquer. Par exemple, les contrats d’assurance à durée déterminée peuvent avoir des modalités de résiliation différentes, souvent stipulées dans les conditions générales du contrat. De même, des contrats spécifiques, tels que les assurances habitation ou automobile, peuvent être soumis à des règles particulières spécifiques à leur type.

Les limites de la résiliation

Il est également important de noter que toutes les assurances ne peuvent pas être résiliées à tout moment. Certaines peuvent comporter des stipulations spécifiques limitant cette liberté, comme l’obligation de conserver une couverture minimale jusqu’à la souscription d’un nouveau contrat. Les assurés doivent donc lire attentivement leurs contrats pour bien comprendre leurs droits et obligations en matière de résiliation.

L’article L113-12 du Code des assurances constitue un fondement essentiel pour les relations contractuelles entre l’assureur et l’assuré. Cette disposition légale stipule que tant l’assureur que l’assuré peuvent résilier le contrat d’assurance à compter de l’expiration d’un délai d’un an. Cela insuffle une certaine flexibilité qui est souvent nécessaire dans un contexte économique en constante évolution.

Il est impératif de noter que la résiliation doit suivre des procédures spécifiques. L’assuré, par exemple, doit informer l’assureur de sa volonté de résilier au moins deux mois avant l’échéance. Cette obligation garantit que les deux parties restent informées et protégées. De plus, l’assureur se doit de motiver toute résiliation qu’il souhaite effectuer, sauf dans les cas prévus par la loi. Cela contribue à instaurer une transparence et un équilibre entre les droits de l’assureur et ceux de l’assuré.

Cet article permet également d’aborder d’autres enjeux liés à la résiliation. Les raisons qui peuvent justifier la résiliation, telles que l’aggravation du risque, sont explicitées, ce qui apporte une clarté appréciable dans des situations souvent complexes. En outre, la législation vise à préserver le droit de l’assuré à changer d’assureur si ce dernier ne répond plus à ses attentes.

En somme, comprendre l’article L113-12 du Code des assurances, c’est se doter d’une clarté juridique indispensable pour une gestion efficace des contrats d’assurance, tant pour les particuliers que pour les professionnels. Il est essentiel de connaître non seulement ses droits, mais aussi les obligations qui en découlent pour éviter des litiges et garantir une relation contractuelle sereine.

FAQ sur l’article L113-12 du Code des Assurances

Quelle est la principale disposition de l’article L113-12 du Code des assurances ? Cet article stipule que tant l’assureur que l’assuré peuvent résilier le contrat d’assurance à l’expiration d’un délai d’un an.

Quels sont les délais à respecter pour résilier un contrat d’assurance ? L’assuré doit envoyer une lettre recommandée à l’assureur au moins deux mois avant la date d’échéance du contrat pour effectuer la résiliation.

L’assureur est-il obligé de motiver sa décision de résiliation ? Oui, selon l’article L. 113-12-1 du Code des assurances, l’assureur doit fournir une justification pour la résiliation du contrat.

Est-il possible de résilier un contrat d’assurance à tout moment ? En général, la résiliation ne peut être effectuée qu’à la fin de la première année de contrat, sauf circonstances particulières qui pourraient permettre une résiliation anticipée.

Quelles raisons peuvent amener un assureur à résilier un contrat ? L’assureur peut décider de résilier le contrat en raison d’une aggravation du risque ou d’un manquement aux obligations du contrat par l’assuré.

Cette législation est-elle applicable à tous les types de contrats d’assurance ? Oui, l’article L113-12 s’applique à la plupart des contrats d’assurance, mais des modalités spécifiques peuvent exister selon le type d’assurance.