|

EN BREF

|

Dans un paysage où les besoins en matière de santé sont en constante évolution, comprendre les règles sur la résiliation de votre mutuelle est essentiel. Le Code des assurances encadre ces démarches pour garantir la protection des droits des assurés. Que vous envisagiez de changer de prestataire ou simplement d’évaluer votre couverture, il est crucial de connaître vos droits et les conditions qui régissent la résiliation de votre contrat. Grâce à des dispositions comme la résiliation infra-annuelle, la loi offre désormais plus de flexibilité aux assurés, simplifiant ainsi le processus de changement.

La résiliation de votre mutuelle peut sembler être un processus complexe, surtout lorsqu’il s’agit de naviguer dans les divers aspects du Code des assurances. Cet article vise à vous aider à mieux comprendre les conditions et les implications de la résiliation de votre contrat de mutuelle, tout en mettant en lumière les avantages et inconvénients associés à cette démarche.

Avantages

La résiliation de votre mutuelle présente plusieurs avantages notables. Tout d’abord, depuis le 1er décembre 2020, la loi permet aux assurés de résilier leur contrat de manière infra-annuelle, ce qui vous offre la possibilité de changer de mutuelle à tout moment après la première année d’engagement. Cela signifie que vous n’êtes plus contraint de rester fidèle à un même assureur pendant une période prolongée.

De plus, la procédure de résiliation est simplifiée et ne requiert pas de frais. Une simple lettre recommandée à votre assureur, en respectant un préavis d’un mois, suffit pour initié le processus. Cette flexibilité permet aux assurés de mieux s’adapter à leurs besoins de santé évolutifs et d’optimiser leurs coûts.

Crédit Mutuel pour les auto-entrepreneurs : tout ce qu’il faut savoir

EN BREF Crédit Mutuel : un partenaire pour les auto-entrepreneurs. Offre Connect Auto-Entrepreneur : compte professionnel 100% en ligne. Solutions de financement adaptées aux besoins. Accompagnement personnalisé par des conseillers. Gestion simplifiée grâce à des outils digitaux. Conditions d’éligibilité à…

Inconvénients

Malgré les avantages, il existe aussi certains inconvénients à considérer lorsque vous souhaitez résilier votre mutuelle. Concernant la résiliation infra-annuelle, la nécessité d’envoyer une lettre recommandée peut poser des problèmes pour certaines personnes, notamment en termes de délais d’envoi et de réception. Si votre mutuelle ne reçoit pas votre demande dans les temps, la résiliation ne sera pas validée.

Un autre inconvénient potentiellement très important est le risque de rupture de couverture. Lorsque vous résiliez votre mutuelle, il est essentiel de vous assurer que vous avez souscrit à un nouveau contrat avant la fin de votre couverture actuelle. En cas de délais dans la mise en place du nouveau contrat, vous pourriez vous retrouver sans protection en matière de santé.

Enfin, il est important de garder à l’esprit que les primes déjà versées pourraient ne pas être remboursées si vous résiliez votre contrat en cours d’année. Cela peut impacter vos choix budgétaires à court terme.

Pour plus d’informations sur les différents aspects de la résiliation de votre mutuelle, vous pouvez consulter le Code des assurances ou les guides pratiques sur Service Public.

La résiliation d’une mutuelle santé est une démarche à la fois essentielle et parfois complexe pour de nombreux assurés. Grâce au Code des assurances, il est maintenant plus simple de résilier sa mutuelle sous certaines conditions. Cet article vous guide à travers les éléments cruciaux que vous devez connaître pour effectuer cette démarche en toute sérénité.

Macif assurance téléphone : comment joindre le service client facilement

EN BREF Découvrez comment contacter le service client de la Macif. Instructions étape par étape pour joindre le support facilement. Utilisation des canaux disponibles : téléphone, email et chat. Horaires d’ouverture du service client. Restrictions possibles : conseils si l’accès…

Les règles de résiliation selon le Code des assurances

Conformément aux articles du Code des assurances, la résiliation d’une mutuelle peut se faire sous deux conditions principales : après la première année et à la suite de certains changements dans votre situation personnelle. Selon l’article L113-15-2, vous pouvez résilier votre contrat de mutuelle santé sans frais, un mois après avoir notifié votre demande à l’assureur.

Rc pro bâtiment : tout ce qu’il faut savoir sur cette assurance essentielle

EN BREF RC Pro bâtiment : une assurance indispensable pour les professionnels du bâtiment. Protège contre les dommages matériels et corporels causés lors de travaux. Obligation légale pour les entrepreneurs et artisans. Couvre les risques liés à la responsabilité civile.…

La résiliation infra-annuelle

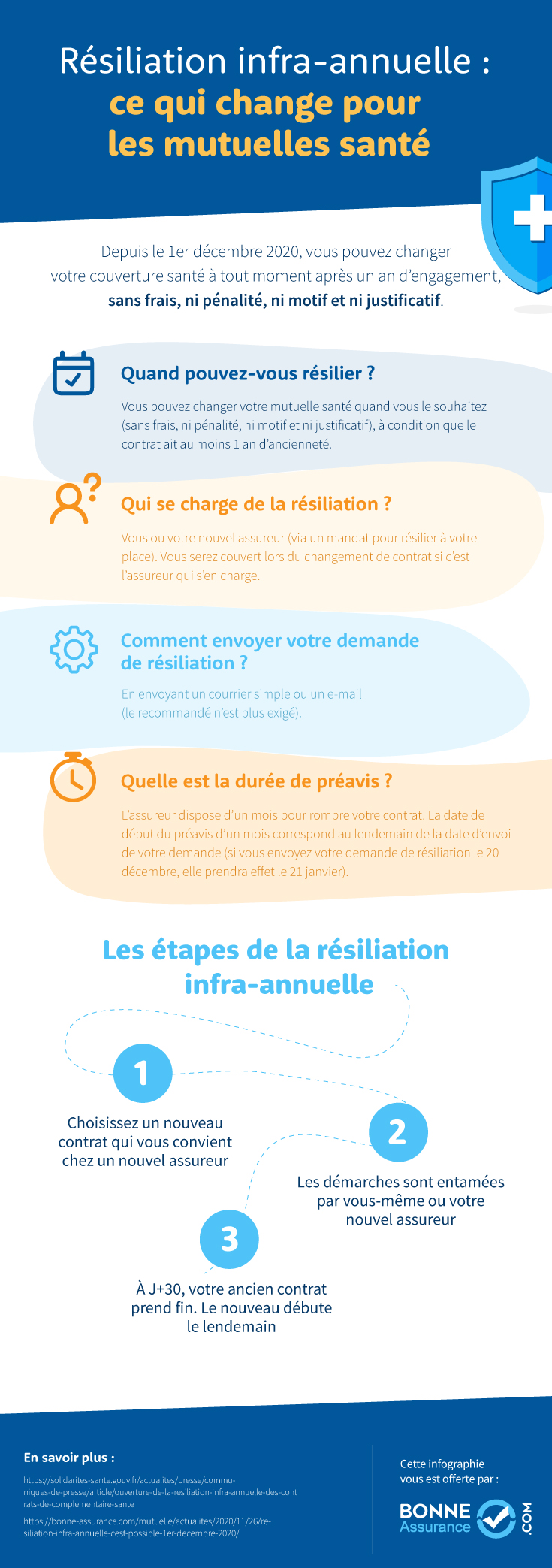

Depuis le 1er décembre 2020, la résiliation infra-annuelle permet aux assurés de mettre fin à leur contrat de mutuelle à tout moment, sans attendre la date anniversaire. L’assuré n’a qu’à notifier son assureur de sa décision par lettre recommandée. La résiliation prendra effet un mois après réception de cette notification, vous offrant une flexibilité précieuse.

Rc pro Allianz : tout ce qu’il faut savoir sur cette assurance

EN BREF Assurance Professionnelle pour auto-entrepreneurs : essentiel pour sécuriser son activité. RC Pro : responsabilité civile obligatoire pour protéger ses activités. Garanties Diverses : couverture des biens professionnels et des incidents. Devis Rapide : évaluation personnalisée des besoins sans…

Les obligations de l’assureur et de l’assuré

L’article R113-1 et suivant du Code des assurances précise les obligations respectives entre l’assuré et l’assureur lors de la résiliation. Il est impératif que l’assuré avertisse son assureur, et en parallèle, si un nouveau contrat est souscrit, le nouvel assureur doit également notifier la résiliation au précédent. Cela doit être fait via lettre recommandée ou envoi recommandé électronique.

Qu’est-ce que l’assurance RC pro VTC et pourquoi est-elle essentielle ?

EN BREF Assurance Responsabilité Civile Professionnelle (RC Pro) : essentielle pour les chauffeurs de VTC. Protége contre les données corporels et données matériels causés à des tiers. Couvre les préjudices subis par les clients ou vos salariés. Adaptable selon les…

Comment résilier votre mutuelle ?

Pour résilier votre contrat de mutuelle, deux étapes essentielles sont à suivre. Premièrement, vérifiez la date anniversaire de votre contrat. Si vous êtes dans la première année, vous devez attendre la fin de cette période pour résilier sans frais. Ensuite, envoyez une lettre de résiliation à votre assureur. Des modèles de courriers, tels que ceux proposés sur Que Choisir, peuvent faciliter cette tâche.

Tout savoir sur l’assurance rc pro de la Macif

EN BREF Assurance Responsabilité Civile Professionnelle : protection indispensable pour les professionnels. Couverture en cas de dommages causés durant l’exercice de votre activité. Prise en charge des frais de défense en cas de litige. Options spécifiques pour les auto-entrepreneurs et…

Les aspects pratiques de la résiliation

En cas de résiliation, une attention particulière doit être portée à la remise de primes versées d’avance. Selon la loi Hamon, ces primes doivent être remboursées dans un délai d’un mois après résiliation du contrat. Par ailleurs, gardez à l’esprit que les règles de préavis sont aussi importantes : respectez les délais imposés, notamment un préavis de deux mois si vous souhaitez résilier à la date anniversaire de votre contrat.

Macsf rcp : tout ce que vous devez savoir sur la responsabilité civile professionnelle

EN BREF RCP MACSF : Assurance pour les professionnels de santé. Combine responsabilité civile professionnelle et protection juridique. Obligation légale pour les libéraux. Protection contre les risques liés à votre activité. Souscription rapide en ligne selon votre profession. Niveaux de…

Pour en savoir plus

Pour approfondir vos connaissances sur la résiliation des mutuelles et d’autres thèmes liés à l’assurance, ne manquez pas de consulter des ressources comme inc-conso ou encore Tarif assurance auto-entrepreneur pour des guides pratiques et des modèles de lettres.

La résiliation de votre mutuelle est un sujet souvent méconnu, mais essentiel à connaître pour gérer au mieux votre couverture santé. Grâce aux évolutions récentes du Code des assurances, notamment avec la loi Hamon et la résiliation infra-annuelle, résilier un contrat devient une démarche bien plus accessible. Cet article vous apporte des conseils pratiques pour comprendre et appliquer ces règles.

Simplis téléphone : tout ce que vous devez savoir sur ce nouvel outil

EN BREF Simplis : une assurance professionnelle adaptée aux auto-entrepreneurs. Couvrit une large gamme d’activités. Propose une Responsabilité Civile Professionnelle personnalisable. Tarifs compétitifs à partir de 9,99 euros. Évaluations positives sur Trustpilot. Service entièrement en ligne depuis 2015. Contactez le…

Les modalités de résiliation

Depuis le 1er décembre 2020, vous avez la possibilité de résilier votre contrat de mutuelle à tout moment, sans frais ni pénalité, après une première année de souscription. Cela vous permet de vous adapter à vos besoins changeants. La résiliation prend effet un mois après l’envoi de la notification à votre mutuelle. Pensez à bien conserver une preuve de cet envoi, cela pourrait vous être très utile en cas de litige.

Notification de résiliation

Pour que la résiliation soit effective, il est impératif de notifier votre assureur. Vous devez envoyer une lettre recommandée, de préférence avec accusé de réception. Cela garantit que vous disposez d’une preuve de l’envoi et de sa réception. En revanche, il est également possible de procéder par envoi recommandé électronique, un moyen de communication de plus en plus utilisé. Votre nouvel assureur se charge alors de notifier la résiliation à votre ancien assureur.

Le préavis de résiliation

Selon l’article L113-12 du Code des assurances, le préavis pour résilier votre contrat est d’un mois après la réception de votre notification par votre mutuelle. En réalité, cela signifie que si vous le faites au début du mois, vous ne serez plus couvert par votre ancienne mutuelle qu’à la fin du mois suivant. Gardez cela en tête pour éviter un quelconque trou dans votre couverture santé.

Remboursement des primes

Un point crucial à noter est que si vous avez payé des primes à l’avance, celles-ci doivent être remboursées dans un délai d’un mois après la résiliation du contrat. Assurez-vous de demander ce remboursement afin de ne pas perdre de l’argent en cas de changement de couverture. Ce remboursement est également stipulé dans le Code des assurances, vous bénéficierez donc d’une sécurité juridique.

Consulter un professionnel

Dans le cadre de la résiliation de votre mutuelle, il peut être judicieux de consulter un conseiller spécialisé. Celui-ci peut vous éclairer sur les différentes options qui s’offrent à vous, ainsi que sur les implications de votre choix. Prenez le temps de comparer les <-Liens> offres disponibles sur le marché et les garanties proposées avant de vous engager. Gardez à l’esprit que changer de mutuelle peut avoir des répercussions sur votre couverture santé, assurez-vous que cela corresponde à vos besoins.

Comparer les mécanismes de résiliation de la mutuelle

| Critères de résiliation | Détails |

| Durée de contrat | Résiliation possible après 1 an sans frais |

| Préavis | 2 mois avant l’échéance pour résiliation classique |

| Notification écrite | Lettre recommandée à l’assureur nécessaire |

| Résiliation infra-annuelle | Possible à tout moment après 1 an, effet 1 mois après notification |

| Remboursement des primes | Primes versées en avance remboursées dans un mois |

| Article de loi | Régime conforme aux articles du Code des assurances (L113-12, L113-15-2) |

| Conditions particulières | Possibilité de résiliation par l’assureur dans certains cas (sinistre, etc.) |

La résiliation de votre mutuelle peut sembler complexe, mais il existe des règles simples à suivre pour faciliter cette démarche. Grâce à une évolution de la législation, notamment avec la loi Hamon et la loi Chatel, vous pouvez désormais résilier votre contrat de manière plus flexible. Il est essentiel de connaître vos droits pour éviter les mauvaises surprises.

Depuis le 1er décembre 2020, il est possible de résilier votre mutuelle santé à tout moment après la première année, sans frais ni délai. Cela signifie que vous avez un contrôle total sur votre couverture médicale. En d’autres termes, si vous trouvez une offre plus avantageuse, vous pouvez agir rapidement pour changer de complémentaire santé.

Une fois que vous avez décidé de résilier, la procédure est relativement simple. Vous devez notifier votre assureur par lettre recommandée ou par envoi recommandé électronique. La résiliation prend effet un mois après que la mutuelle a reçu votre notification. Par exemple, si vous avez informé votre assureur le 5 janvier, votre contrat sera résilié le 5 février.

Il est important de rappeler que vous devez respecter un préavis. Selon l’article L.113-12 du code des assurances, vous devez envoyer votre lettre de résiliation au moins deux mois avant la date anniversaire de votre contrat si vous souhaitez résilier votre mutuelle au terme d’un an. En ayant ces informations en tête, vous pouvez planifier votre résiliation sans aucun stress.

En résumé, la compréhension des articles du code des assurances vous permet d’être mieux informé de vos droits. Profitez de ces nouveaux dispositifs légaux pour adapter votre protection santé à vos besoins sans complications inutiles.

Comprendre la résiliation de votre mutuelle : un guide pratique

Accéder à une couverture santé adaptée est essentiel, mais savoir comment résilier votre contrat de mutuelle l’est tout autant. Que vous ayez trouvé une offre plus avantageuse ou que vous souhaitiez simplement modifier votre couverture, il est crucial de connaître vos droits en matière de résiliation. Cet article vous éclairera sur les règles et démarches à suivre pour résilier votre mutuelle en toute légalité.

Les bases de la résiliation des complémentaires santé

Depuis le 1er décembre 2020, la loi a facilité la résiliation infra-annuelle des contrats de santé. Cela signifie que vous pouvez résilier votre mutuelle à tout moment après la première année d’engagement, sans avoir à attendre la date anniversaire du contrat. Cette mesure vise à accroître la concurrence et à permettre aux assurés de bénéficier de meilleures offres sur le marché.

Les étapes pour résilier votre contrat

Pour procéder à la résiliation de votre contrat de mutuelle, il est nécessaire de notifier votre assureur. Cette notification peut se faire par courrier recommandé avec accusé de réception, garantissant une preuve de votre demande. Vous devez indiquer clairement votre décision de résilier ainsi que vos coordonnées et les références de votre contrat.

Une fois que l’assureur reçoit votre demande de résiliation, celle-ci prend effet un mois plus tard. Par exemple, si vous adressez votre courrier le 15 janvier, la résiliation sera effective le 15 février. Lors de ce délai, votre ancien assureur doit également procéder au remboursement des sommes versées d’avance.

Les obligations des parties impliquées

Il est important de noter que tant l’assuré que l’assureur ont des obligations lors de la résiliation d’un contrat de mutuelle. L’assureur doit informer l’assuré des conditions de résiliation, comme le stipule l’article L113-15-2 du Code des assurances. Par ailleurs, lorsque vous choisissez de changer d’assureur, celui-ci est en charge de notifier par lettre recommandée ou par envoi recommandé électronique l’ancienne mutuelle de votre nouvelle adhésion.

Les raisons de résiliation

Les motifs de résiliation de votre complémentaire santé peuvent être variés. Vous pouvez être amené à changer de mutuelle en raison de tarifs trop élevés, de changements de situation personnelle ou professionnelle, ou tout simplement pour bénéficier d’une couverture plus adaptée à vos besoins. Quelles que soient vos raisons, la loi a prévu des conditions pour protéger les assurés tout au long de ce processus.

Le droit à l’information

Conformément aux dispositions du Code des assurances, l’assuré a le droit d’être informé des modalités de résiliation de son contrat. Si votre assureur ne vous fournit pas les informations nécessaires ou ne respecte pas les délais mentionnés, vous pouvez faire valoir vos droits et demander une réparation.

Les remboursements en cas de résiliation

Suite à la résiliation de votre mutuelle, il est important de noter que vous avez droit au remboursement des primes versées au-delà de la période de couverture. L’assureur est tenu de procéder à ce remboursement dans un délai d’un mois suivant la notification de résiliation. Assurez-vous de bien conserver tous les documents relatifs à votre contrat pour faciliter cette démarche.

En résumé

La résiliation de votre mutuelle est un droit important que vous devez maîtriser. En suivant les étapes appropriées et en respectant les délais prévus par la loi, vous pouvez changer d’assureur sereinement. N’hésitez pas à consulter le Code des assurances pour vous informer sur vos droits et obligations, et ainsi optimiser votre couverture santé.

Comprendre la résiliation de votre mutuelle

La résiliation de votre mutuelle est un processus qui peut sembler complexe, mais il est essentiel de le comprendre pour gérer efficacement votre couverture santé. Avec les récentes évolutions législatives, comme la loi Hamon et la possibilité de résiliation infra-annuelle, les assurés disposent de plus de flexibilité pour s’adapter à leurs besoins.

Désormais, après un an de contrat, vous pouvez résilier votre complémentaire santé à tout moment, sans frais ni délais contraignants. Cette évolution permet aux assurés de réévaluer leurs choix en fonction de leur situation personnelle et de la réalité du marché. C’est un changement qui favorise la concurrence entre les différents assureurs et peut conduire à des économies substantielles.

Il est crucial de bien connaître les modalités de cette résiliation. Dès que vous décidez de mettre fin à votre contrat, la notification à votre assureur doit être effectuée correctement, que ce soit par lettre recommandée ou par envoi recommandé électronique. La résiliation sera alors effective un mois après que votre assureur a pris connaissance de votre demande.

En retenant ces informations, vous vous assurez d’être bien informé lors de la prise de décision concernant votre mutuelle santé. Cela vous permettra non seulement de faire un choix éclairé, mais également d’éviter des désagréments liés à une résiliation mal effectuée. Pensez donc à vous référer aux articles L113-12 et suivants du code des assurances pour maîtriser vos droits et obligations. Votre santé mérite toute votre attention, y compris le choix de la couverture adaptée à vos besoins.

FAQ : Code des assurances et résiliation de votre mutuelle

Qu’est-ce que la résiliation infra-annuelle de ma mutuelle ? C’est la possibilité de résilier votre contrat de mutuelle santé à tout moment, sans frais, après la première année d’adhésion.

Quand la résiliation prend-elle effet ? La résiliation de votre contrat est effective un mois après que l’assureur a reçu votre notification de résiliation.

Quelles sont les démarches pour résilier ma mutuelle ? Vous devez envoyer une lettre recommandée à votre assureur, lui notifiant votre souhait de mettre fin au contrat.

Quelles obligations ont l’assureur et l’assuré lors de la résiliation ? L’assureur doit confirmer la réception de votre demande de résiliation, et vous devez respecter le délai de préavis stipulé dans votre contrat.

Que dit le code des assurances sur la résiliation ? Selon l’article L113-15-2, vous pouvez résilier votre contrat de mutuelle à tout moment après un an d’adhésion, avec un préavis d’un mois.

Est-il possible de résilier ma mutuelle après un sinistre ? En général, la résiliation n’est pas possible après un sinistre, prolongeant ainsi votre engagement auprès de l’assureur.

Quelles sont les règles à suivre pour une résiliation réussie ? Assurez-vous d’envoyer votre demande par lettre recommandée et de respecter le délai de préavis requis par votre contrat.