|

EN BREF

|

Lorsqu’il s’agit de gérer une entreprise, la question de l’obligation d’assurance soulève souvent de nombreuses interrogations. En effet, comprendre si l’assurance entreprise est réellement indispensable dépend fortement de l’activité exercée. Certaines professions sont soumises à des réglementations strictes, rendant ainsi l’assurance responsabilité civile professionnelle incontournable. En parallèle, d’autres secteurs et types d’assurances, bien que non imposés par la loi, peuvent se révéler essentiels pour protéger efficacement votre entreprise contre des risques financiers et juridiques. Découvrons ensemble les tenants et aboutissants de cette obligation pour sécuriser votre avenir professionnel.

Dans le monde des affaires, la question de l’obligation d’une assurance entreprise est cruciale. Si certaines entreprises doivent impérativement souscrire à des couvertures spécifiques en fonction de leur activité, d’autres peuvent encore hésiter à se lancer. Cet article vous propose d’explorer les avantages et les inconvénients d’une obligation d’assurance pour les entreprises, afin de vous aider à mieux comprendre ce sujet essentiel.

Avantages

Protection juridique et financière

La première garantie qu’offre une assurance entreprise est la protection contre les risques juridiques et financiers. Par exemple, l’assurance responsabilité civile professionnelle est souvent exigée pour protéger l’entreprise de dommages causés à des tiers. En cas de litige, cette protection peut s’avérer cruciale pour éviter des pertes financières considérables.

Confiance des clients et partenaires

Les entreprises qui sont couvertes par des assurances bénéficient d’une plus grande confiance de la part de leurs clients et partenaires. En effet, le fait de pouvoir prouver une couverture d’assurance rassure les clients sur le sérieux et la pérennité de l’entreprise. Cela peut jouer un rôle significatif dans la prise de décision lors de la sélection de prestataires.

Conformité légale

Respecter les obligations d’assurance permet aux entreprises de se conformer aux exigences légales de leur secteur. En effet, certaines professions réglementées sont tenues par la loi de souscrire des assurances spécifiques. Ignorer ces exigences peut conduire à des sanctions financières ou à des poursuites judiciaires.

Comparatif des assurances moto avec les courtiers spécialisés

Dans l’univers dynamique des deux-roues, la quête de la meilleure assurance moto en 2025 s’avère être une véritable aventure. Entre la multitude d’offres proposées par des assureurs généralistes et les courtiers spécialisés, l’enjeu est monumental : dénicher une couverture à…

Inconvénients

Couts financiers

L’un des principaux inconvénients de l’obligation d’assurance est le coût qu’elle entraîne. Les primes d’assurance peuvent représenter une part significative des dépenses fixes d’une entreprise, en particulier pour les small businesses et les start-ups. Ce coût peut être difficile à supporter, surtout lors des premières années d’activité.

Complexité des contrats

La diversité des contrats d’assurance rend parfois leur compréhension difficile. Les clauses peuvent être nombreuses et les conditions varient en fonction des assureurs. Cela peut entraîner des malentendus ou des surprises en cas de sinistre, rendant ainsi la gestion des assurances complexe.

Risques d’inefficacité

Enfin, toutes les assurances ne garantissent pas une protection adéquate. Une entreprise peut souscrire à une assurance professionnelle, mais si celle-ci ne correspond pas exactement à ses besoins, elle pourrait se retrouver mal protégée. Il est donc crucial de bien évaluer ses besoins en matière d’assurance avant de choisir une couverture, afin d’éviter de payer pour des protections inutiles.

En somme, bien que l’assurance entreprise soit parfois considérée comme une obligation légale, il est indispensable de se pencher sur les avantages et les inconvénients pour déterminer la meilleure approche adaptée à votre situation professionnelle.

L’assurance entreprise est souvent perçue comme une simple formalité administrative. Pourtant, elle joue un rôle crucial dans la protection de votre activité contre divers risques. Cet article explore les obligations légales entourant les contrats d’assurance pour les entreprises, en soulignant l’importance de ces protections pour la pérennité de votre activité.

Crédit Mutuel pour les auto-entrepreneurs : tout ce qu’il faut savoir

EN BREF Crédit Mutuel : un partenaire pour les auto-entrepreneurs. Offre Connect Auto-Entrepreneur : compte professionnel 100% en ligne. Solutions de financement adaptées aux besoins. Accompagnement personnalisé par des conseillers. Gestion simplifiée grâce à des outils digitaux. Conditions d’éligibilité à…

Les assurances rendues obligatoires par la loi

En France, il existe des situations spécifiques où la souscription à une assurance entreprise est rendue obligatoire par la réglementation. Cela est particulièrement vrai pour les professions réglementées, où l’assurance responsabilité civile professionnelle est un impératif. Ces obligations visent à protéger non seulement l’entreprise, mais également les clients et le public en général.

Cas d’obligation d’assurance

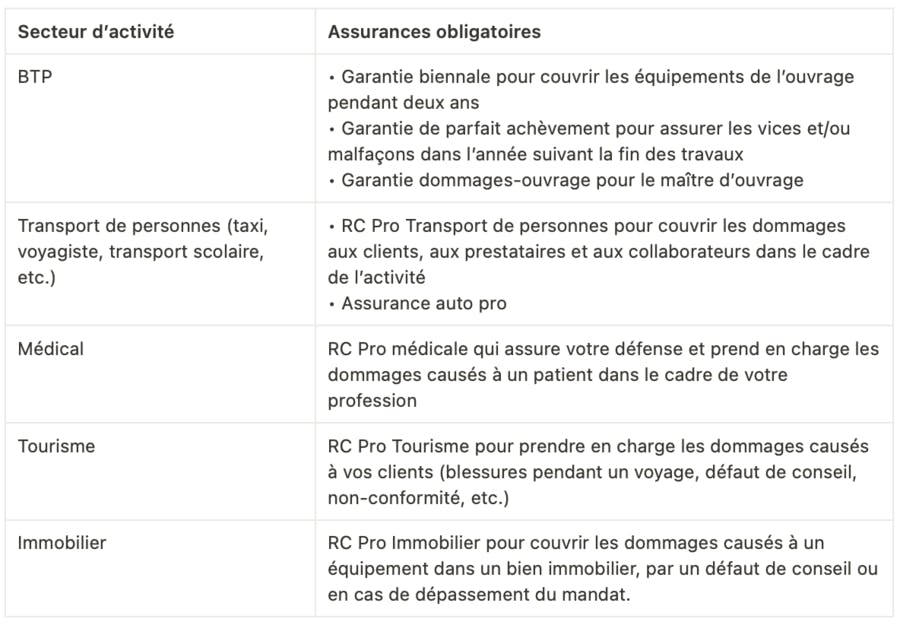

Les cas où l’assurance est obligatoire dépendent beaucoup du secteur d’activité. Par exemple, les professions telles que celles du bâtiment ou du conseil nécessitent la souscription à certaines garanties. Si vous exercez une activité à risque ou dans un domaine hautement réglementé, il est essentiel de vérifier les obligations spécifiques qui s’appliquent à vous.

Macif assurance téléphone : comment joindre le service client facilement

EN BREF Découvrez comment contacter le service client de la Macif. Instructions étape par étape pour joindre le support facilement. Utilisation des canaux disponibles : téléphone, email et chat. Horaires d’ouverture du service client. Restrictions possibles : conseils si l’accès…

Les garanties facultatives et leur importance

Bien que certaines assurances soient légalement obligatoires, d’autres, même si elles ne le sont pas, sont fortement recommandées pour la stabilité de votre entreprise. Par exemple, une assurance multirisque professionnelle peut couvrir divers sinistres, de la perte d’exploitation à la dégradation d’équipements. Ces garanties facultatives peuvent donc s’avérer cruciales pour éviter des pertes financières considérables.

Pourquoi choisir une assurance professionnelle ?

Souscrire une assurance professionnelle, même lorsqu’elle n’est pas imposée par la loi, permet de se prémunir contre des aléas potentiels. Pour un auto-entrepreneur, cette assurance apporte une tranquillité d’esprit et un gage de sérieux aux clients potentiels. Il est donc judicieux de s’informer sur les différentes options disponibles et de faire un choix éclairé.

Rc pro bâtiment : tout ce qu’il faut savoir sur cette assurance essentielle

EN BREF RC Pro bâtiment : une assurance indispensable pour les professionnels du bâtiment. Protège contre les dommages matériels et corporels causés lors de travaux. Obligation légale pour les entrepreneurs et artisans. Couvre les risques liés à la responsabilité civile.…

Les conséquences de l’absence d’assurance

Ne pas souscrire aux assurances obligatoires peut avoir des conséquences légales et financières graves. En cas de litige ou de sinistre, l’entreprise peut se voir exposée à des dommages-intérêts lourds, sans protection aucune. La responsabilité personnelle des dirigeants peut également être engagée, créant ainsi des risques supplémentaires pour l’entreprise et ses employés.

Mesurer les risques pour en choisir les bonnes assurances

Chaque entreprise est unique, et il est donc essentiel de réaliser une évaluation précise des risques auxquels vous êtes confronté. Cela inclut des facteurs comme la nature de votre activité, vos clients, et même votre localité. Une fois ces risques identifiés, vous serez mieux placé pour choisir les contrats d’assurance adaptés à vos besoins spécifiques.

Rc pro Allianz : tout ce qu’il faut savoir sur cette assurance

EN BREF Assurance Professionnelle pour auto-entrepreneurs : essentiel pour sécuriser son activité. RC Pro : responsabilité civile obligatoire pour protéger ses activités. Garanties Diverses : couverture des biens professionnels et des incidents. Devis Rapide : évaluation personnalisée des besoins sans…

Ressources supplémentaires et aide à la décision

Il existe de nombreuses ressources en ligne pour vous aider à comprendre vos obligations en matière d’assurance. Vous pouvez consulter des sites spécialisés, tels que Vitacite, ou Nebema, qui offrent des informations pertinentes sur les différentes garanties disponibles. De plus, n’oubliez pas de comparer les offres afin de trouver celle qui convient le mieux à votre situation.

Se tenir informé des évolutions légales et des exigences en matière d’assurance est essentiel pour garantir la conformité de votre entreprise tout en vous protégeant de manière efficace.

Lorsqu’on se lance dans le monde des affaires, une question cruciale se pose : l’ assurance entreprise est-elle vraiment obligatoire ? Bien que certaines assurances ne soient pas strictement imposées, il est essentiel de comprendre que souscrire à certaines polices d’assurance est non seulement un choix judicieux, mais également une obligation légale pour bon nombre d’entreprises en France. Cet article explore les différentes options d’assurance, les obligations légales et l’importance de cette couverture pour protéger votre entreprise.

Qu’est-ce que l’assurance RC pro VTC et pourquoi est-elle essentielle ?

EN BREF Assurance Responsabilité Civile Professionnelle (RC Pro) : essentielle pour les chauffeurs de VTC. Protége contre les données corporels et données matériels causés à des tiers. Couvre les préjudices subis par les clients ou vos salariés. Adaptable selon les…

Les assurances obligatoires selon l’activité

La loi française impose certaines assurances obligatoires en fonction des secteurs d’activité. Par exemple, les professions réglementées comme les avocats, médecins ou architectes doivent souscrire à une assurance responsabilité civile professionnelle. Cette obligation vise à protéger les clients et à garantir la couverture des risques liés à l’exercice de leur fonction. Il est donc crucial d’analyser votre secteur afin de déterminer quelles assurances vous êtes contraint de souscrire.

Tout savoir sur l’assurance rc pro de la Macif

EN BREF Assurance Responsabilité Civile Professionnelle : protection indispensable pour les professionnels. Couverture en cas de dommages causés durant l’exercice de votre activité. Prise en charge des frais de défense en cas de litige. Options spécifiques pour les auto-entrepreneurs et…

Des assurances facultatives mais recommandées

Bien que certaines assurances soient obligatoires, il existe également des polices recommandées qui, même si elles ne sont pas imposées par la loi, offrent une protection précieuse. Pour un auto-entrepreneur, souscrire une assurance professionnelle même facultative est une démarche fortement conseillée. Cela permet de se prémunir contre des risques juridiques et financiers qui pourraient mettre en péril l’activité de l’entreprise.

Macsf rcp : tout ce que vous devez savoir sur la responsabilité civile professionnelle

EN BREF RCP MACSF : Assurance pour les professionnels de santé. Combine responsabilité civile professionnelle et protection juridique. Obligation légale pour les libéraux. Protection contre les risques liés à votre activité. Souscription rapide en ligne selon votre profession. Niveaux de…

Les conséquences de l’absence d’assurance

Ne pas respecter les obligations d’assurance peut entraîner des conséquences graves pour une entreprise. En effet, non seulement des sanctions financières peuvent être appliquées, mais cela peut également compromettre la crédibilité de votre entreprise auprès de vos clients et partenaires. Il est donc indispensable de comprendre les implications de l’absence de souscription d’une assurance.

Comment choisir la bonne assurance ?

Le choix d’une assurance adaptée à votre activité peut sembler complexe, mais il existe des outils et des ressources pour vous aider. Comparer les différentes offres d’assurance à l’aide d’un comparateur est une bonne approche pour faire une sélection éclairée. Il est également recommandé de se référer à des sites tels que ce comparateur pour mieux comprendre vos besoins spécifiques en matière d’assurance.

Conclusion sur l’obligation d’assurance

Comprendre si l’assurance entreprise est obligatoire dépend d’une multitude de facteurs. Pour éviter toute surprise désagréable, il est primordial de se renseigner sur les exigences légales liées à son activité. Des ressources telles que ce site peuvent s’avérer utiles pour mieux appréhender les obligations en matière d’assurance. En assurant votre entreprise, vous vous garantissez une protection contre des imprévus tout en respectant les normes imposées par la loi.

Comparaison des Obligations d’Assurance pour les Entreprises

| Type d’Assurance | Obligation |

| Responsabilité Civile Professionnelle | Obligatoire pour certaines professions réglementées |

| Assurance Multirisque | Non obligatoire, mais fortement recommandée |

| Assurance Décennale | Obligatoire pour les professions du bâtiment |

| Assurance Flotte Automobile | Obligatoire pour les entreprises disposant de véhicules professionnels |

| Assurance Protectrice des Salariés | Obligatoire pour la protection des employés (accidents, maladie) |

| Assurance Responsabilité Civile Exploitation | Obligatoire dans certains secteurs d’activité |

| Assurance Cyber-Risques | Non obligatoire, mais recommandée selon l’activité |

De nombreux entrepreneurs se posent la question de l’obligation d’assurance pour leur entreprise. Il est crucial de comprendre que, selon la réglementation française, certaines assurances sont non seulement recommandées, mais aussi imposées par la loi.

En effet, dans plusieurs secteurs d’activité, l’assurance responsabilité civile professionnelle est obligatoire. Cela concerne principalement les professions réglementées, telles que les avocats, les médecins, ou les architectes, où un contrat d’assurance est un impératif légal pour protéger les clients contre les éventuels dommages causés par les professionnels dans l’exercice de leur travail.

Dans d’autres domaines, même si l’assurance des biens ou la couverture des activités ne sont pas strictement exigées, il est fortement conseillé de souscrire à ces options. En effet, des imprévus peuvent survenir à tout moment, et être sous-assuré peut engendrer des conséquences dévastatrices pour la pérennité de l’entreprise.

Pour les auto-entrepreneurs, la question devient encore plus nuancée. Bien que certaines assurances puissent ne pas être nécessaires, la souscription d’une assurance professionnelle est vivement recommandée. Cela permet de se protéger contre les risques financiers et juridiques liés à leur activité. Les auto-entrepreneurs doivent donc bien évaluer leur situation pour déterminer quelles couvertures sont les plus adéquates pour leur sécurité.

Il est essentiel de faire un point sur les types d’assurances dont votre entreprise a besoin en fonction de votre secteur d’activité. Il ne suffit pas de se contenter de ce qui est légalement requis ; investir dans des protections supplémentaires peut souvent s’avérer être une sage décision pour la tranquillité d’esprit et l’évaluation des risques.

En résumé, l’assurance entreprise ne doit pas être perçue comme une simple formalité, mais comme un élément fondamental de votre stratégie de gestion des risques. Cela en dit long sur le sérieux de votre activité et sur votre engagement envers vos clients et vos collaborateurs.

L’assurance entreprise est un sujet crucial pour tout entrepreneur soucieux de la pérennité de son activité. Dans le contexte juridique français, de nombreuses entreprises se questionnent sur l’obligation de souscrire une assurance. Cet article examine la nécessité juridique de l’assurance pour les entreprises, les différentes catégories d’assurances obligatoires et l’importance de ne pas négliger cette dimension pour la sécurité et la stabilité de son activité.

Les raisons de l’obligation d’assurance

De manière générale, l’assurance entreprise doit être envisagée comme un impératif non seulement légal mais également stratégique. En France, certaines professions sont soumises à des réglementations spécifiques qui imposent une couverture d’assurance. Cela est particulièrement vrai pour les entreprises exerçant des activités à risque, où les conséquences d’un sinistre peuvent être désastreuses tant sur le plan financier que sur celui de la réputation.

Les avancées législatives

La législation française a mis en place des dispositions qui rendent obligatoire l’assurance pour une multitude d’activités professionnelles, comme l’assurance responsabilité civile professionnelle. Cette assurance couvre les dommages causés à autrui dans le cadre de l’activité professionnelle d’une entreprise, protégeant ainsi à la fois l’entreprise et ses clients.

Les secteurs d’activité soumis à des obligations d’assurance

Le cadre légal impose des obligations d’assurance selon différents secteurs d’activité. Par exemple, les professions réglementées, telles que les avocats, les architectes, ou encore les médecins, sont tenues de souscrire une assurance responsabilité civile. Il existe également d’autres secteurs, comme le bâtiment, où une assurance décennale est exigée pour couvrir d’éventuels dommages pendant une période de dix ans.

Les conséquences de l’absence d’assurance

Ne pas souscrire aux assurances requises peut avoir de lourdes conséquences. En effet, en cas de litige ou de sinistre, une entreprise non couverte s’expose à des amendes, des poursuites judiciaires, et des pertes financières conséquentes. L’absence d’assurance peut également nuire à la réputation de l’entreprise et dissuader de potentiels clients ou partenaires de collaborer.

Les assurances facultatives mais recommandées

Bien que certaines assurances soient obligatoires, d’autres, bien que non imposées par la législation, sont fortement recommandées. C’est notamment le cas des assurances pour la protection des biens, la couverture des pertes d’exploitation ou celles dédiées à la cyber-sécurité. Ces assurances peuvent jouer un rôle crucial dans la gestion des risques et la protection de l’entreprise contre des événements imprévus.

Impact sur la gestion des risques

La souscription d’assurances adéquates permet aux entreprises de gérer plus efficacement les risques inhérents à leur activité. Par exemple, en souscrivant à une assurance perte d’exploitation, une entreprise pourra continuer à faire face à ses charges fixes même en cas de suspension temporaire de son activité. C’est une stratégie proactive qui limite les impacts négatifs sur la trésorerie.

Il est donc clair que l’assurance entreprise n’est pas qu’une simple option, mais un élément clé de la sécurité et de la pérennité de toute activité professionnelle. Les obligations légales varient selon le secteur d’activité, mais la prise de conscience de l’importance des assurances facultatives permet d’anticiper les risques et de se prémunir contre d’éventuels sinistres. Pour chaque entrepreneur, faire un choix éclairé en matière d’assurance est indispensable pour sécuriser son avenir professionnel.

Dans le monde des affaires, la question de l’obligation d’assurance pour les entreprises est cruciale. En effet, la législation française impose des exigences spécifiques en matière d’assurance qui varient selon le secteur d’activité. Certaines professions réglementées, telles que les avocats ou les médecins, doivent souscrire une assurance responsabilité civile professionnelle. Ainsi, dans ces cas précis, l’assurance devient non seulement un choix, mais un impératif légal visant à protéger tant les professionnels que leur clientèle.

Il est important de souligner que même si toutes les entreprises ne sont pas tenues de souscrire à une assurance, l’absence de couverture peut s’avérer risquée. Les entreprises qui évoluent dans des secteurs où les risques sont accrus, comme le bâtiment ou la santé, doivent envisager des assurances spécifiques pour se prémunir contre d’éventuelles réclamations ou imprévus. Par ailleurs, des contrats tels que l’assurance des biens ou l’assurance perte d’exploitation peuvent ne pas être obligatoires par la loi, mais sont fortement recommandés pour garantir la pérennité de l’activité.

En résumé, les entreprises doivent être conscientes de leurs obligations en matière d’assurance. Les avocats du droit, notamment, insistent sur l’importance de ces protections afin d’éviter des conséquences financières lourdes en cas de litige. En outre, souscrire des contrats d’assurance, même lorsque cela n’est pas nécessirable par la loi, peut s’avérer être une sage décision stratégique pour atténuer les risques et protéger l’avenir de l’entreprise. L’assurance est donc un investissement qui contribue à la sérénité et à la confiance dans le développement des activités professionnelles.

FAQ sur l’Assurance Entreprise

Est-ce que l’assurance entreprise est réellement obligatoire ? Oui, l’assurance entreprise est obligatoire pour certaines activités en vertu de la réglementation. Cela dépend essentiellement du secteur d’activité et des professions réglementées.

Quelles sont les assurances obligatoires pour les entreprises ? En France, les entreprises doivent souscrire à certaines assurances telles que l’assurance responsabilité civile professionnelle, qui est imposée pour les professions réglementées.

Dans quels cas une assurance est-elle imposée par la loi ? L’assurance est obligatoire lorsque la législation spécifique à l’activité de l’entreprise l’exige, notamment pour les professions ayant des réglementations strictes.

Pourquoi l’assurance entreprise est-elle nécessaire ? L’assurance entreprise n’est pas seulement un choix prudent, mais un impératif légal. Elle protège les entrepreneurs contre les risques financiers et juridiques potentiels.

Quelles sont les conséquences de ne pas avoir d’assurance ? Ne pas souscrire une assurance obligatoire peut exposer l’entreprise à des sanctions légales, ainsi qu’à des risques financiers considérables en cas de sinistre.

Les auto-entrepreneurs doivent-ils également avoir une assurance ? Oui, même si cela n’est pas toujours obligatoire, il est fortement recommandé aux auto-entrepreneurs de souscrire une assurance professionnelle pour se protéger contre d’éventuelles responsabilités.

Comment savoir si une assurance est obligatoire pour mon entreprise ? Pour déterminer si une assurance est obligatoire, il est conseillé de se référer aux textes législatifs qui régissent votre secteur d’activité ou de consulter un professionnel de l’assurance.