Les auto-entrepreneurs doivent naviguer dans un paysage complexe de protections sociales, et l’option de l’assurance indemnité journalière émerge comme une solution primaire pour garantir leur sécurité financière en cas d’arrêt de travail. Cet article se penche sur les avantages et les inconvénients de cette assurance pour les travailleurs indépendants.

Avantages

Le premier avantage significatif de l’assurance indemnité journalière est la possibilité d’obtenir un soutien financier pendant les périodes d’arrêt de travail. En effet, l’indemnité versée est calculée à partir du revenu d’activité annuel moyen, ce qui permet aux auto-entrepreneurs de recevoir une compensation en cas de maladie. Cela contribue à minimiser l’impact économique d’une absence prolongée.

Un autre atout important est la simplicité de la souscription. De nombreuses compagnies d’assurance offrent des produits adaptés spécifiquement aux micro-entrepreneurs, permettant ainsi de choisir des couvertures personnalisées en fonction de leurs besoins. Cela offre une flexibilité non négligeable, indispensable pour ces travailleurs qui doivent souvent jongler entre plusieurs casquettes.

De plus, en cas de maladie, les auto-entrepreneurs peuvent bénéficier d’un délai de carence réduit, ce qui leur permet d’accéder plus rapidement à des indemnités sans subir une perte de revenu pendant des semaines. Cela représente une sécurité supplémentaire dans la gestion de leur activité.

Comparatif des assurances moto avec les courtiers spécialisés

Dans l’univers dynamique des deux-roues, la quête de la meilleure assurance moto en 2025 s’avère être une véritable aventure. Entre la multitude d’offres proposées par des assureurs généralistes et les courtiers spécialisés, l’enjeu est monumental : dénicher une couverture à…

Inconvénients

Un autre inconvénient réside dans le plafond des indemnités. En effet, le montant des indemnités journalières est limité, ce qui peut ne pas suffire à couvrir pleinement les charges fixes d’un auto-entrepreneur durant une absence prolongée. Pour cette année, les indemnités peuvent varier entre 6,35 € à 63,52 €, ce qui peut s’avérer dérisoire pour certains indépendants.

Enfin, la formalité de la déclaration d’arrêt de travail peut aussi être une contrainte, car elle nécessite de suivre une procédure similaire à celle des salariés, avec l’obligation d’informer les organismes de sécurité sociale dans des délais définis. Cela peut parfois se révéler complexe pour ceux qui gèrent déjà une charge de travail importante.

En somme, bien que l’assurance indemnité journalière offre une protection et une sécurité appréciables pour les auto-entrepreneurs, il est essentiel de bien peser les avantages et les inconvénients avant de souscrire un contrat. Chaque situation personnelle sera déterminante dans le choix à faire.

L’assurance indemnité journalière constitue un élément vital pour les auto-entrepreneurs. En cas d’arrêt de travail dû à une maladie ou un accident, ce dispositif leur permet de percevoir des indemnités compensatoires. Cet article explore les droits des auto-entrepreneurs en matière d’indemnités journalières, les modalités de calcul, ainsi que l’importance de cette protection sociale.

Crédit Mutuel pour les auto-entrepreneurs : tout ce qu’il faut savoir

EN BREF Crédit Mutuel : un partenaire pour les auto-entrepreneurs. Offre Connect Auto-Entrepreneur : compte professionnel 100% en ligne. Solutions de financement adaptées aux besoins. Accompagnement personnalisé par des conseillers. Gestion simplifiée grâce à des outils digitaux. Conditions d’éligibilité à…

Les droits des auto-entrepreneurs en cas d’arrêt de travail

Les auto-entrepreneurs ont le droit de bénéficier d’indemnités journalières en cas d’arrêt de travail. Toutefois, ces droits sont soumis à certaines conditions. Tout d’abord, pour bénéficier de ces indemnités en cas de maladie, il est nécessaire d’avoir cotisé à la Sécurité sociale des indépendants ou à un autre régime d’assurance maladie. Cette couverture est essentielle, car elle permet de garantir un revenu minimum durant les périodes d’inactivité.

Délai de carence

Un point important à noter est le délai de carence appliqué aux auto-entrepreneurs. Les trois premiers jours d’arrêt de travail ne donnent pas droit à des indemnités journalières. Ce délai est mis en place pour éviter les abus et incite à un retour rapide à l’activité.

Macif assurance téléphone : comment joindre le service client facilement

EN BREF Découvrez comment contacter le service client de la Macif. Instructions étape par étape pour joindre le support facilement. Utilisation des canaux disponibles : téléphone, email et chat. Horaires d’ouverture du service client. Restrictions possibles : conseils si l’accès…

Calcul des indemnités journalières

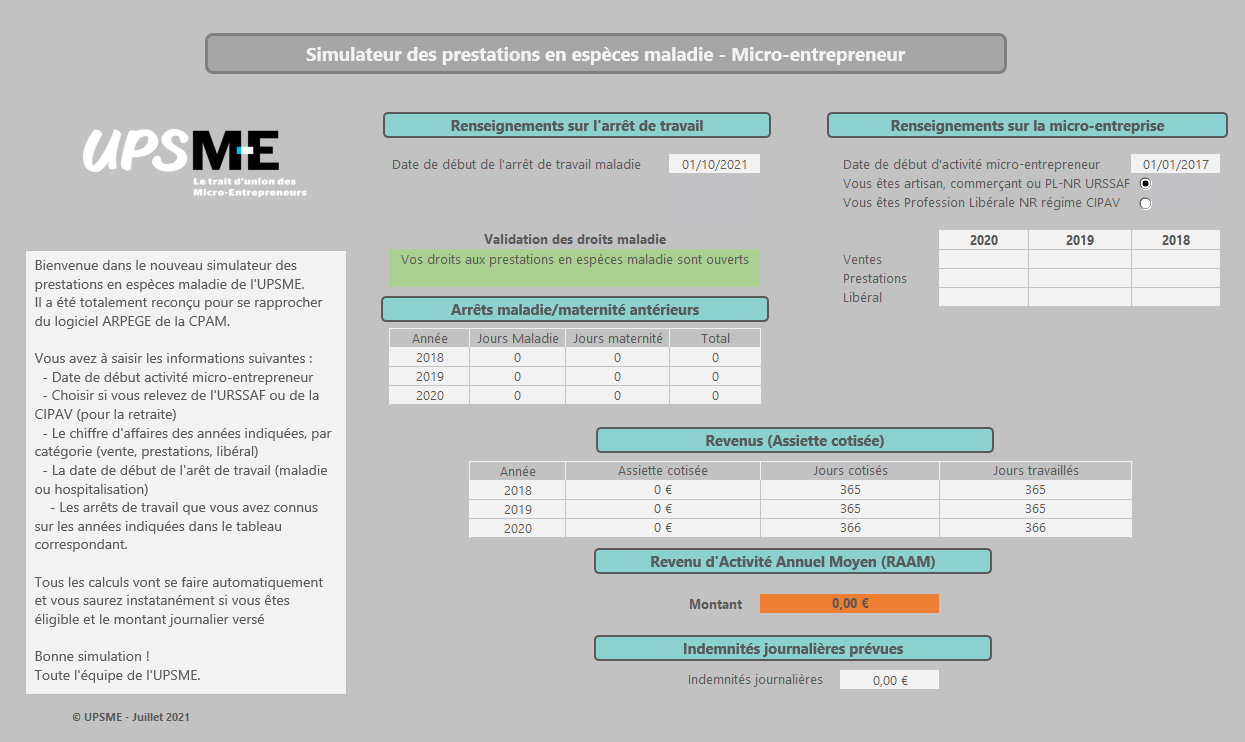

Le montant des indemnités journalières versées aux auto-entrepreneurs est calculé sur la base de leur revenu d’activité annuel moyen (RAAM). Ce montant correspond à 1/730 du RAAM, qui prend en compte les revenus des trois dernières années civiles. Pour 2024, les indemnités journalières se situent entre 6,35 € et 63,52 €, en fonction des revenus déclarés. Ce mécanisme permet d’assurer une certaine équité entre les différents travailleurs indépendants.

Impact des revenus déclarés

Il est crucial pour chaque auto-entrepreneur de déclarer ses revenus de manière précise et régulière. En effet, ces déclarations conditionnent le montant des indemnités journalières qu’il pourra percevoir en cas d’arrêt. Un revenu déclaratif incorrect peut entraîner des conséquences financières significatives en cas de besoin.

Rc pro bâtiment : tout ce qu’il faut savoir sur cette assurance essentielle

EN BREF RC Pro bâtiment : une assurance indispensable pour les professionnels du bâtiment. Protège contre les dommages matériels et corporels causés lors de travaux. Obligation légale pour les entrepreneurs et artisans. Couvre les risques liés à la responsabilité civile.…

L’importance d’une bonne protection sociale

Avoir une assurance indemnité journalière constitue une étape indispensable dans la gestion des risques professionnels pour les auto-entrepreneurs. En effet, en l’absence de ces couvertures, un arrêt de travail peut rapidement devenir une source de stress financier, compromettant ainsi la pérennité de l’entreprise. Cette protection permet non seulement de garantir une source de revenus pendant les périodes difficiles, mais également de maintenir une sécurité financière à long terme.

Les assurances complémentaires

En parallèle de cette indemnité journalière, il peut être intéressant de souscrire à une assurance complémentaire qui offre des garanties supplémentaires. Ces options permettent souvent d’augmenter le montant des indemnités en cas d’arrêt de travail prolongé, apportant ainsi un soutien financier plus substantiel aux auto-entrepreneurs en difficulté.

En résumé, l’assurance indemnité journalière est un outil essentiel pour assurer la sécurité financière des auto-entrepreneurs. Connaître ses droits, savoir comment sont calculées les indemnités et envisager des options d’assurance complémentaire sont autant de démarches qui contribuent à sécuriser son activité professionnelle. En étant bien informé, chaque auto-entrepreneur pourra naviguer sereinement à travers les aléas de la vie professionnelle.

| Critères | Description |

| Délai de carence | Les auto-entrepreneurs doivent attendre 3 jours avant de percevoir des indemnités journalières. |

| Calcul des IJ | Les indemnités sont calculées à hauteur de 1/730e du revenu d’activité annuel moyen. |

| Plafond des IJ | Le montant maximal des indemnités peut atteindre 800 € par mois. |

| Montant journalier | Il varie entre 6,35 € et 63,52 € selon les revenus réalisés. |

| Durée de versement | Les indemnités peuvent être versées pour une durée maximale de 6 mois. |

| Conditions d’éligibilité | Un minimum de revenu est requis pour bénéficier des IJ. |

| Protection sociale | Les auto-entrepreneurs ont accès à la Sécurité sociale pour les indemnités. |

| Risque couvert | Prévient les pertes de revenus en cas d’arrêt de travail pour maladie. |

L’assurance indemnité journalière est essentielle pour les auto-entrepreneurs, car elle garantit une protection financière en cas d’arrêt de travail dû à une maladie ou un accident. Cet article explique les droits et les modalités d’indemnisation pour les indépendants, afin d’assurer leur sécurité financière.

Rc pro Allianz : tout ce qu’il faut savoir sur cette assurance

EN BREF Assurance Professionnelle pour auto-entrepreneurs : essentiel pour sécuriser son activité. RC Pro : responsabilité civile obligatoire pour protéger ses activités. Garanties Diverses : couverture des biens professionnels et des incidents. Devis Rapide : évaluation personnalisée des besoins sans…

Qu’est-ce que l’assurance indemnité journalière ?

L’assurance indemnité journalière permet de percevoir une indemnité pendant un arrêt de travail. Pour les auto-entrepreneurs, celle-ci est calculée sur la base de leur revenu d’activité annuel moyen. En cas d’arrêt pour maladie, il est crucial d’avoir ce type de couverture afin de maintenir un revenu, même temporairement réduit.

Qu’est-ce que l’assurance RC pro VTC et pourquoi est-elle essentielle ?

EN BREF Assurance Responsabilité Civile Professionnelle (RC Pro) : essentielle pour les chauffeurs de VTC. Protége contre les données corporels et données matériels causés à des tiers. Couvre les préjudices subis par les clients ou vos salariés. Adaptable selon les…

Base de calcul des indemnités journalières

Le montant des indemnités journalières est fixé à 1/730e du revenu d’activité annuel moyen (RAAM). Pour un auto-entrepreneur, cela signifie que les indemnités ponctuelles sont déterminées par une moyenne des revenus des trois dernières années civiles. Ainsi, la sécurité et le soutien financier en cas d’arrêt sont mieux garantis.

Tout savoir sur l’assurance rc pro de la Macif

EN BREF Assurance Responsabilité Civile Professionnelle : protection indispensable pour les professionnels. Couverture en cas de dommages causés durant l’exercice de votre activité. Prise en charge des frais de défense en cas de litige. Options spécifiques pour les auto-entrepreneurs et…

Délai de carence

Il est important de noter qu’un délai de carence de trois jours s’applique avant que les indemnités journalières ne soient versées. Cela signifie que pour les trois premiers jours d’arrêt, aucune indemnité ne sera perçue, ce qui nécessite une planification financière pour anticiper cette période sans revenu.

Macsf rcp : tout ce que vous devez savoir sur la responsabilité civile professionnelle

EN BREF RCP MACSF : Assurance pour les professionnels de santé. Combine responsabilité civile professionnelle et protection juridique. Obligation légale pour les libéraux. Protection contre les risques liés à votre activité. Souscription rapide en ligne selon votre profession. Niveaux de…

Conditions d’éligibilité

Pour bénéficier des indemnités journalières, les auto-entrepreneurs doivent être en règle avec leurs cotisations sociales. Si vous exercez une activité artisanale, commerciale ou libérale non réglementée, vous aurez droit à ces indemnités en cas de maladie. Les conditions d’adhésion à cette couverture doivent être vérifiées afin d’assurer un soutien optimal lors d’un arrêt.

Montant actuel des indemnités journalières

Pour l’année en cours, les indemnités journalières pour les auto-entrepreneurs se situent entre 6,35 € et 63,52 € par jour, selon leur niveau de revenus. Adaptée à la situation de chacun, cette indemnité vise à minimiser l’impact d’un arrêt de travail sur la sécurité financière de l’indépendant.

Comment souscrire à une assurance indemnité journalière ?

Pour obtenir une assurance indemnité journalière, les auto-entrepreneurs peuvent se tourner vers des institutions de protection sociale ou des compagnies d’assurance spécialisées. Divers constructeurs d’assurance proposent des solutions adaptées aux besoins des indépendants, avec des conseils sur les meilleures options à envisager.

Pour plus d’informations sur l’assurance indemnité journalière, vous pouvez consulter des ressources en ligne comme LegalPlace ou Tarif Assurance Auto-Entrepreneur.

Enfin, une bonne connaissance de vos droits et des options disponibles est cruciale. Pour approfondir vos connaissances sur la protection sociale des auto-entrepreneurs, vous pouvez également visiter BPI France.

Introduction à l’assurance indemnité journalière

L’assurance indemnité journalière est un dispositif essentiel pour les auto-entrepreneurs souhaitant garantir leur sécurité financière en cas d’arrêt de travail dû à une maladie ou un accident. Elle offre une compensation financière pendant une période d’incapacité, permettant de faire face à des dépenses sans impact trop lourd sur l’équilibre économique de l’activité indépendante.

Droits des auto-entrepreneurs

Les auto-entrepreneurs ont accès à des indemnités journalières sous certaines conditions. En cas d’arrêt de travail, ces indemnités sont versées à condition d’avoir respecté les obligations d’affiliation à la Sécurité sociale et d’avoir déclaré suffisamment de ressources. Toutefois, un délai de carence de trois jours s’applique avant le versement des indemnités.

Calcul des indemnités journalières

Le montant des indemnités journalières est calculé sur la base d’un pourcentage du revenu d’activité annuel moyen (RAAM) de l’auto-entrepreneur. Plus précisément, il correspond à 1/730e de ce revenu, ce qui peut varier d’une année à l’autre en fonction des résultats de l’activité.

Montants des indemnités

Pour l’année en cours, les montants des indemnités journalières des auto-entrepreneurs peuvent aller de 6,35 € à 63,52 € par jour. Ces montants dépendent directement du revenu inscrit dans les bilans des trois dernières années civiles.

Protection sociale et sécurité financière

La mise en place d’une assurance indemnité journalière permet aux indépendants de bénéficier d’une couverture en cas d’incapacité de travail, favorisant ainsi une protection sociale adaptée à leur statut. Cela est particulièrement crucial pour les métiers à revenu variable ou saisonnier.

Importance d’une bonne couverture

Pour éviter les difficultés financières liées à un arrêt de travail imprévu, il est conseillé aux auto-entrepreneurs de souscrire à une assurance complémentaire qui puisse leur procurer des indemnités journalières plus élevées. Cela leur offre une tranquillité d’esprit en cas de situation d’urgence ou de crise de santé prolongée.

L’assurance indemnité journalière est un outil clé pour assurer la viabilité financière des auto-entrepreneurs. Une bonne compréhension des droits et des mécanismes de calcul des indemnités journalières contribue à garantir une couverture adéquate face aux imprévus.

L’assurance indemnité journalière constitue un levier essentiel pour les auto-entrepreneurs désireux de garantir leur sécurité financière en cas d’arrêt de travail. En effet, cette protection permet aux indépendants de bénéficier d’un revenu de remplacement durant leur arrêt maladie, tout en ayant conscience des conditions et limites qui encadrent ce dispositif. Cet article vise à éclairer les auto-entrepreneurs sur leurs droits et les modalités liées à cette assurance.

Fonctionnement de l’indemnité journalière

Les auto-entrepreneurs ont le droit de percevoir des indemnités journalières en cas d’arrêt de travail dû à une maladie. Toutefois, il convient de noter que ces indemnisations ne sont pas accessible dès le premier jour d’arrêt ; un délai de carence de trois jours est appliqué. Ainsi, l’indemnité est versée à partir du quatrième jour d’arrêt.

Calcul des indemnités journalières

Le montant des indemnités journalières est calculé selon une règle spécifique : il est fixé à 1/730e du revenu d’activité annuel moyen (RAAM) des trois dernières années civiles. Par exemple, si le RAAM est de 46 368 €, l’indemnité journalière sera comprise entre 6,35 € et 63,52 €. Ce calcul révèle l’importance de gérer sa comptabilité pour optimiser ses revenus et, par conséquent, ses indemnisations.

Conditions d’éligibilité

Toute personne exerçant une activité artisanale, commerciale ou libérale non réglementée peut prétendre aux indemnités journalières. Cependant, il faut avoir cotisé à la Protection Sociale et démontrer son incapacité à travailler en raison d’une maladie. Les auto-entrepreneurs doivent donc être attentifs à leur situation cotisation ainsi qu’à leur statut professionnel pour bénéficier de ce droit.

Assurance complémentaire pour une meilleure protection

Bien que les indemnités journalières fournies par la sécurité sociale puissent être utiles, elles ne suffisent souvent pas à maintenir un niveau de vie convenable. De ce fait, il est judicieux d’envisager de souscrire à une assurance complémentaire qui viendrait compléter les indemnisations de la sécurité sociale. Plusieurs options existent, permettant de personnaliser sa couverture selon ses besoins spécifiques.

Ressources utiles

Pour plus d’informations sur le sujet, les auto-entrepreneurs peuvent consulter les ressources suivantes : Portail Autoentrepreneur – Protection sociale, Forum Ameli – Devenir auto-entrepreneur, et Tarif Assurance Auto-Entrepreneur – Assurances essentielles.

L’assurance indemnité journalière constitue un élément crucial dans la protection sociale des auto-entrepreneurs. En cas de besoin d’un arrêt de travail en raison de problèmes de santé, il est vital pour ces travailleurs indépendants de ne pas se retrouver dans une situation financière précaire. L’indemnité versée, déterminée à partir du revenu d’activité annuel moyen (RAAM), offre un soutien financier non négligeable.

Il est important de souligner que les auto-entrepreneurs ne peuvent bénéficier de ces indemnités que sous certaines conditions. En effet, après une période de délai de carence de trois jours en cas d’arrêt maladie, ils peuvent percevoir une indemnité qui varie entre 6,35 € et 63,52 € par jour, en fonction des revenus déclarés. Cela rend indispensable une bonne gestion de leur activité afin de maximiser le montant de leur rémunération future.

Les caractéristiques de l’indemnité journalière sont souvent mal comprises. Les auto-entrepreneurs doivent être conscients que la protection sociale dont ils bénéficient, bien que limitée, leur permet de surmonter des périodes difficiles sans trop de précarité financière. Pour cela, il est conseillé de se rapprocher de leur caisse primaire d’assurance maladie (CPAM) ou des organismes compétents pour bien comprendre leurs droits et obligations.

Enfin, il en va de la responsabilité de chaque auto-entrepreneur de se renseigner et, si besoin, d’adhérer à des formules d’assurances complémentaires pour renforcer leur couverture. L’assurance indemnité journalière n’est pas seulement une sécurité, c’est une part essentielle de la stratégie de pérennisation de leur activité et un filet de sécurité qui peut faire toute la différence lors de situations imprévues.