Chers entrepreneurs, la maîtrise de vos coûts est essentielle, surtout quand il s’agit de l’assurance de votre véhicule professionnel. Savez-vous quels critères influencent le plus votre prime d’assurance ? Découvrez ici les éléments clés à prendre en compte pour obtenir un tarif d’assurance optimal tout en assurant une couverture complète et adaptée à vos besoins spécifiques. Laissez-vous guider pour faire des choix éclairés et économiques !

Nature de l’activité et risques associés

Comprendre le lien entre la nature de votre activité professionnelle et les risques associés s’avère essentiel pour bien évaluer les tarifs d’assurance auto. En effet, chaque activité professionnelle expose votre véhicule à des risques spécifiques qui influencent directement le montant de votre prime d’assurance.

Impact de l’activité professionnelle sur les tarifs d’assurance

Certaines professions impliquent des déplacements fréquents ou l’utilisation de matériel coûteux transporté dans le véhicule, augmentant ainsi le risque d’accidents ou de dommages. Par exemple, les représentants commerciaux, souvent sur la route, seront susceptibles de payer des primes plus élevées en raison d’un risque accru de sinistre. De même, les professions du BTP transportant régulièrement des équipements lourds ou dangereux nécessitent des assurances spécifiques pour couvrir ces risques additionnels.

Déterminer la prime en fonction des risques spécifiques

- Fréquence d’utilisation : Plus vous utilisez votre véhicule dans un contexte professionnel, plus le risque de subir un sinistre augmente.

- Nature des trajets : Les déplacements en zones urbaines densément peuplées ou sur des chantiers présentent des risques différents de ceux réalisés en milieu rural.

- Type de cargaison : Transporter des matériaux ou des produits dangereux peut également influencer votre prime d’assurance en raison du risque accru de dommages matériels ou corporels.

Les bases de l’évaluation des risques

La gestion des risques commence par une évaluation précise des dangers liés à votre activité. Cela peut inclure l’analyse des conditions de route habituelles, la fréquence des déplacements professionnels, et le type de marchandises transportées. Cette évaluation, souvent consolidée dans un document unique de prévention, est cruciale pour déterminer avec précision le niveau de risque et, par conséquent, le coût de l’assurance. La méthodologie pour créer ce document peut être approfondie via des ressources spécialisées telles que Village Justice.

Optimisation des contrats d’assurance en fonction des risques

Une fois les risques correctement évalués, il devient possible d’ajuster votre couverture d’assurance pour qu’elle corresponde exactement aux besoins de votre entreprise sans payer de surplus inutiles. Il est également judicieux de revoir régulièrement ce contrat à mesure que votre entreprise évolue et que de nouveaux risques apparaissent.

Importance de la personnalisation de l’assurance

L’assurance auto pour les entrepreneurs ne doit pas être standardisée, car chaque activité est unique et comporte des risques spécifiques. Pour ceux qui interviennent dans des domaines tels que la construction, la logistique ou les services à domicile, il est conseillé de choisir des assurances qui offrent des garanties adaptées à la nature exacte de leurs opérations. Informations complémentaires concernant les risques spécifiques peuvent être trouvées dans des analyses approfondies telles que celle offerte par FAQ Logistique.

En conclusion, la personnalisation de l’assurance en fonction des risques et de l’activité est non seulement une nécessité pour protéger efficacement votre entreprise, mais également une stratégie pour gérer vos coûts d’assurance avec prudence et efficacité. En adoptant une démarche proactive et en s’appuyant sur les ressources et les conseils de professionnels compétents, vous assurez à votre entreprise un avantage compétitif soutenu par une couverture optimisée et une gestion des risques irréprochable.

Le guide complet des logiciels de facturation pour auto-entrepreneurs

EN BREF Logiciels de facturation indispensables pour les auto-entrepreneurs Top 11 des logiciels recommandés incluant Zervant Indy : solution française tout-en-un Abby : un logiciel complet pour la gestion d’entreprise Henrri : un des meilleurs logiciels gratuits Simplifiez la création…

Mutuelle TNS : comment bien choisir sa couverture santé ?

Choisir une mutuelle adaptée à son statut de travailleur non salarié (TNS) est essentiel pour bénéficier d’une protection sociale efficace. Cependant, face à la multitude d’offres disponibles, il est primordial d’analyser et de comparer les différentes options afin de garantir…

Analyse de l’historique professionnel et son impact sur les primes

L’évaluation des risques associés aux entrepreneurs indépendants dans l’automobile ne se limite pas au modèle du véhicule ou à son usage quotidien. Un facteur crucial souvent sous-estimé est l’historique professionnel de l’entrepreneur. En effet, certaines compagnies d’assurance auto pour professionnels tiennent compte de cette dimension pour ajuster au mieux les primes d’assurance.

L’analyse de l’historique professionnel inclut divers éléments pertinents qui peuvent influencer la perception du risque par les assureurs. Parmi ceux-ci, on retrouve notamment le nombre d’années d’expérience, le type de clientèle servi, ainsi que les antécédents de sinistres. C’est une démarche qui permet de personnaliser les primes afin de réfléter plus fidèlement les risques réels encourus par l’entrepreneur.

Les critères évalués par les assureurs

La durée de l’expérience professionnelle est souvent un indicateur de compétence et de fiabilité. Un entrepreneur cumulant plusieurs années d’expérience avec un historique de réclamations peu élevé pourrait se voir offrir des tarifs plus avantageux. À l’inverse, un historique chargé en incidents peut alerter l’assureur sur l’exposition plus importante aux risques.

Le type de services offerts et la clientèle ciblée jouent également un rôle essentiel. Par exemple, si l’entreprise propose des services de dépannage sur des axes routiers majoritairement fréquentés de nuit, le risque perçu par l’assureur augmente, impactant ainsi la prime.

Les antécédents en matière de sinistralité sont un autre point crucial. Les compagnies d’assurance examinent de près le nombre de sinistres déclarés dans le passé, leur nature et les circonstances dans lesquelles ils se sont produits. C’est une méthode efficace pour évaluer la prudence et la gestion des risques par l’entrepreneur.

Impact de la réglementation et des évolutions sectorielles

Les modifications réglementaires peuvent également influencer la tarification des primes d’assurance auto. Par exemple, l’entrée en vigueur de nouvelles normes de sécurité ou de responsabilité environnementale peut obliger les entrepreneurs du secteur automobile à adapter leurs pratiques. Découvrez comment ces changements impactent votre activité en explorant les dernières actualités du droit social et de la vie professionnelle sur des plateformes spécialisées.

En outre, les innovations technologiques telles que l’adoption de dispositifs plus écologiques dans les véhicules professionnels peuvent favoriser des tarifs préférentiels. Explorez les mécanismes et avantage de technologies telles que le chauffe-eau solaire thermodynamique, qui démontrent une engagement envers la durabilité et peuvent influencer positivement les estimations des assureurs.

En conclusion

Comprendre comment l’histoire professionnelle influence la tarification des assurances auto est essentiel pour tout entrepreneur cherchant à optimiser ses coûts tout en bénéficiant d’une couverture adéquate. En évaluant minutieusement ces aspects, les assureurs peuvent fournir une offre juste et personnalisée, qui reflète réellement les risques et les besoins spécifiques de chaque professionnel de l’automobile.

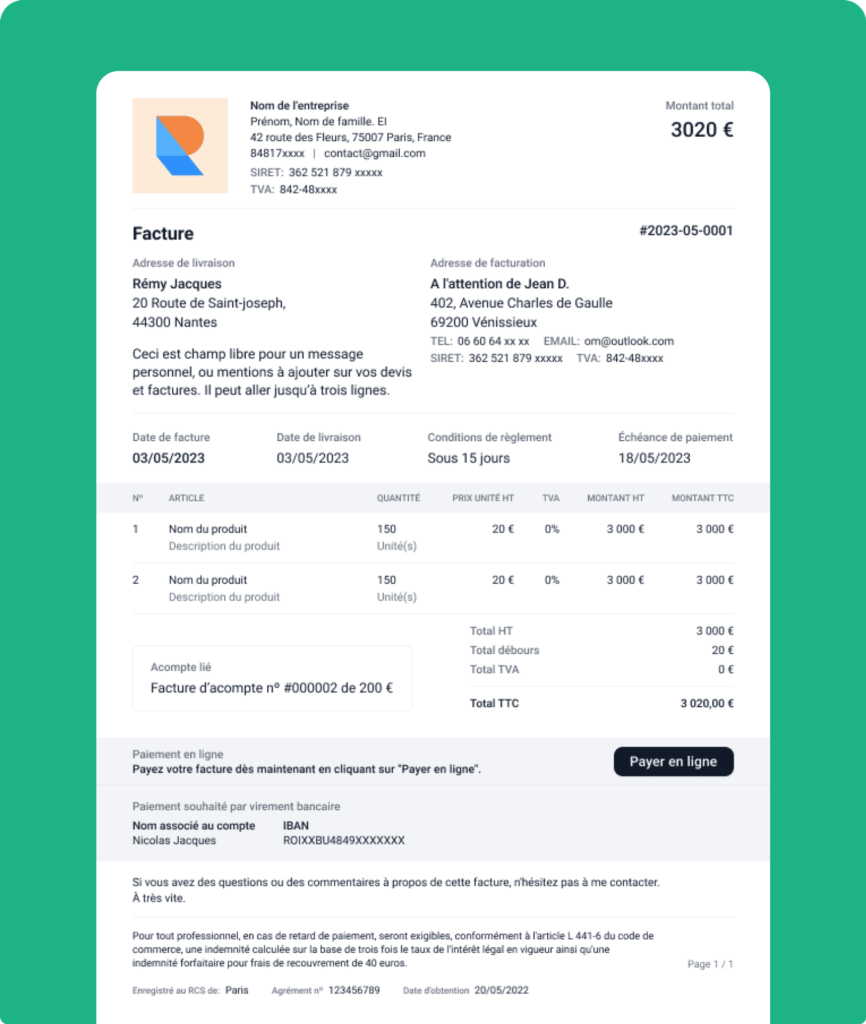

Modèle de facture pour auto-entrepreneur en 2020 : guide et conseils

EN BREF Modèles de facture gratuits pour auto-entrepreneurs Comment bien établir une facture type Les mentions légales nécessaires à inclure Directives pour une facturation efficace Exemples de factures pour différentes prestations Les obligations de facturation en auto-entreprise Règles pour la…

Pourquoi la mutuelle auto entrepreneur est essentielle pour votre activité

La mutuelle auto-entrepreneur constitue un élément clé pour la protection de votre santé et de votre activité. Bien qu’elle ne soit pas obligatoirement souscrite, cette assurance santé permet d’assurer une meilleure couverture de vos frais médicaux en complément de ce…

L’importance de la couverture géographique de l’activité

La couverture géographique joue un rôle déterminant dans la fixation des tarifs des assurances. En effet, selon la localisation du véhicule et le secteur d’activité de l’entrepreneur, les assurances ajustent leurs offres et leurs prix. Cela s’explique par plusieurs facteurs tels que les risques de vol, les accidents de la route, ou encore les calamités naturelles qui varient considérablement d’une région à l’autre.

Comprendre les variations des tarifs liées à la localisation permet aux entrepreneurs de mieux choisir leur assurance auto et de se préparer à d’éventuelles variations de prix lorsqu’ils envisagent de s’étendre à de nouvelles régions.

Évaluation des Risques en Fonction des Régions

Les assureurs utilisent des statistiques détaillées sur les incidents automobiles par région pour ajuster les primes d’assurance. Les zones à fort taux d’accidents ou de vol de véhicules tendent à présenter des primes plus élevées. Ces données régionales influent directement sur les tarifs proposés aux entrepreneurs. Pour un entrepreneur, être situé dans une métropole avec un taux élevé de sinistralité peut signifier une prime plus importante par rapport à une localité plus tranquille.

Par exemple, en consultant diverses analyses, on observe que les régions urbaines avec un trafic dense et des taux de criminalité plus élevés impliquent souvent des coûts d’assurance supérieurs.

Incidence de la Législation Locale

La législation spécifique à chaque région peut également influencer l’assurance auto pour les entrepreneurs. Certaines zones géographiques peuvent imposer des exigences supplémentaires en termes de couvertures, ce qui peut augmenter les frais d’assurance. Par exemple, des régions susceptibles de subir des événements naturels tels que des inondations ou des ouragans pourraient exiger des garanties spéciales qui influenceraient le tarif de l’assurance.

Influence des Coûts de Réparation et de Maintenance

Les coûts de réparation des véhicules peuvent aussi varier significativement d’une région à une autre, impactant ainsi les tarifs d’assurance. Dans les zones où la main-d’œuvre et les pièces de rechange sont plus coûteuses, les primes d’assurance tendent à être plus élevées. Cela est dû au fait que les coûts de remise en état des véhicules sont directement répercutés sur les primes par les assureurs.

De plus, pour les entrepreneurs qui déploient leur activité sur plusieurs régions, la gestion des tarifs d’assurance peut devenir complexe. Il est donc crucial de bien comprendre ces différences régionales pour anticiper les variations des coûts d’assurance liées à l’expansion géographique de leur activité.

En se renseignant à travers des sources fiables, comme celles qui discutent des écarts de prix en assurance habitation selon les régions françaises ou des critères pour estimer les coûts associés à des biens immobiliers, les entrepreneurs peuvent accumuler les informations nécessaires pour prendre des décisions éclairées en matière d’assurance auto.

Optimisation des Coûts en Comprenant les Variables Régionales

Pour les entrepreneurs, comprendre comment la couverture géographique affecte les tarifs d’assurance est crucial pour optimiser les coûts. Une analyse approfondie de ces aspects peut non seulement permettre d’économiser sur les primes, mais aussi d’améliorer la couverture en fonction des besoins réels de l’entreprise.

En intégrant ces paramètres dans leur stratégie d’assurance, les entrepreneurs peuvent donc mieux gérer leurs dépenses en assurance tout en assurant une protection efficace et adaptée à leur activité.

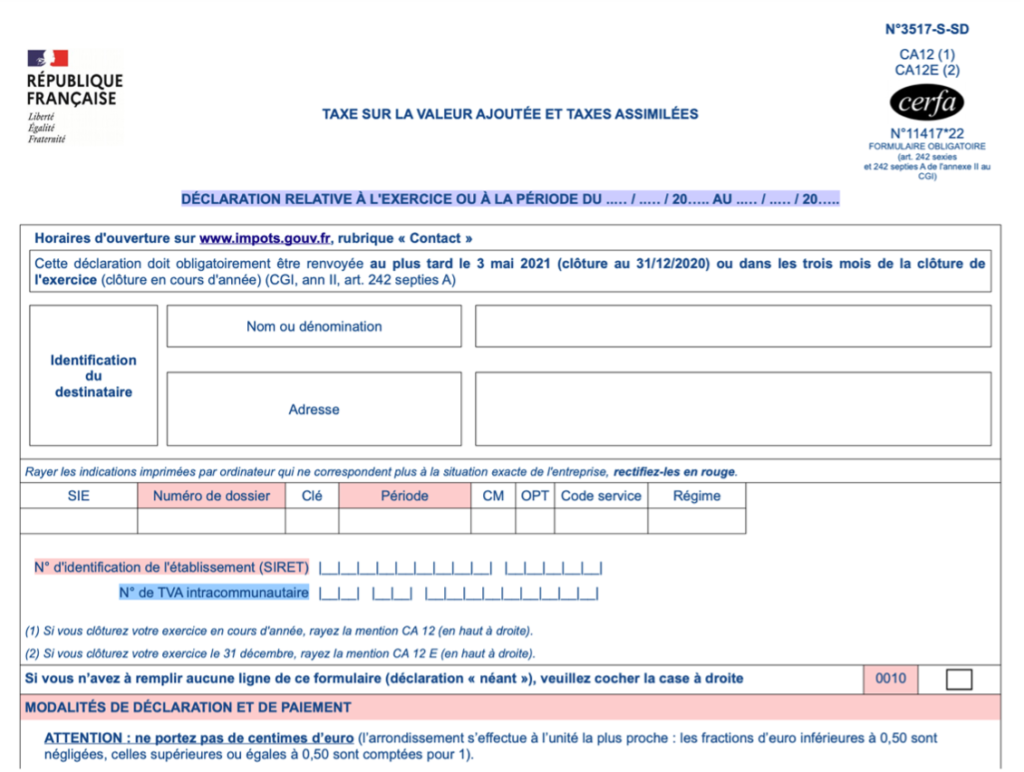

Comprendre la facturation de la TVA pour les auto-entrepreneurs

EN BREF TVA : Impôt indirect sur la consommation Seuils de franchise : 36 800 € pour les services, 91 900 € pour les ventes Exonération de TVA pour les auto-entrepreneurs en dessous des seuils Factures sans TVA en cas…

Comparateur de mutuelle pour auto-entrepreneur : guide pratique

Les auto-entrepreneurs, souvent appelés travailleurs indépendants, doivent veiller à leur santé tout en jonglant avec la gestion de leur activité. Choisir une mutuelle adaptée à leur statut est essentiel pour garantir une couverture santé efficace. Le recours à un comparateur…

Choix de garanties et options supplémentaires pour une protection optimale

Comprendre les critères de tarification de votre assurance

La tarification de l’assurance automobile pour les entrepreneurs ne se fait pas au hasard. Plusieurs facteurs influencent le coût de votre assurance auto. Premièrement, le type de véhicule à assurer joue un rôle crucial. Les véhicules avec un historique de sinistralité élevé ou des coûts de réparation supérieurs peuvent voir leurs primes augmenter. De plus, l’usage du véhicule est également pris en compte. Un véhicule utilisé pour des livraisons ou des déplacements fréquents peut être considéré comme présentant un risque plus élevé.

La localisation de votre entreprise affecte aussi les coûts. Des zones avec un taux élevé d’accidents ou de vols peuvent entraîner des primes plus importantes. Enfin, votre historique en tant que conducteur est décisif. Une conduite sans sinistres pendant plusieurs années peut vous permettre de bénéficier de réductions substantielles. Pour une vue plus détaillée des influenceurs de prix, explorer les options d’analyse sur cette page dédiée.

Choisir les garanties essentielles pour votre activité

Le choix des garanties est déterminant pour obtenir une couverture optimale sans payer pour des prestations superflues. La garantie de responsabilité civile, obligatoire, couvre les dommages que vous pouvez infliger à une tierce partie. Cependant, pour une protection plus exhaustive, la souscription à des garanties complémentaires est conseillée. L’assurance dommages tous accidents, par exemple, est idéale pour les professionnels véhiculant des équipements précieux.

La garantie vol est aussi une considération importante, particulièrement si votre véhicule contient souvent des outils ou des produits de valeur. Pour ceux qui travaillent dans des zones à risque ou qui laissent fréquemment des équipements dans leur véhicule, cette option peut s’avérer indispensable. Informez-vous sur les diverses garanties possibles et leur adaptation à votre secteur sur ce guide complet.

Les options supplémentaires : à ne pas négliger

L’ajout d’options à votre contrat d’assurance peut représenter un coût supplémentaire, mais offre souvent une tranquillité d’esprit non négligeable. Les options comme la protection juridique, qui vous assiste en cas de litige lié à l’usage de votre véhicule, ou l’assistance dépannage 24h/24, indispensable pour ceux qui utilisent leur véhicule sans répit, sont particulièrement pertinentes pour les entrepreneurs.

Ne sous-estimez pas non plus l’impact d’une option pertes financières, qui peut couvrir la différence entre la valeur comptable de votre véhicule et le montant remboursé par l’assurance en cas de sinistre total. Evaluer avec soin chaque option par rapport à vos besoins spécifiques vous permettra de configurer une police d’assurance qui répond précisément à vos attentes professionnelles.

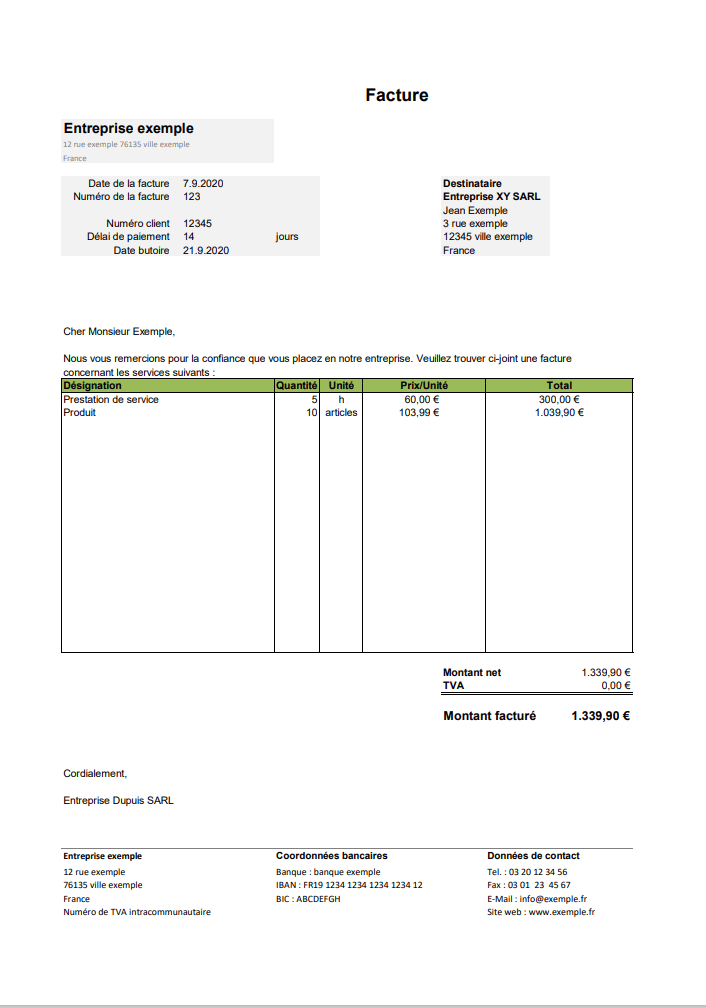

Comprendre la différence entre la facture micro entreprise HT et TTC

EN BREF Définition : Qu’est-ce que HT (Hors Taxes) et TTC (Toutes Taxes Comprises). Obligation de facturation : Les auto-entrepreneurs doivent indiquer les prix en HT. Calcul de la TVA : Comment intégrer la TVA dans une facture TTC. Régime…

La mutuelle tns haut de gamme pour une protection optimale

La mutuelle TNS haut de gamme est conçue spécifiquement pour les travailleurs non salariés (TNS) à la recherche d’une couverture santé complète et sécurisante. Elle leur permet non seulement de bénéficier d’une protection accrue contre les dépenses de santé, mais…